美國聯儲局一如市場預期加息0.5厘,力度為2000年以來最大,市場估計美國今年最少仍有1.5厘至2厘的加息空間。儘管本港主要銀行維持最優惠利率不變,但地產界人士預計,隨着美息急步上揚,本港無可避免有加息需要,今年有可能加息1厘。財政司司長陳茂波表示,關注加息對市民供樓影響。

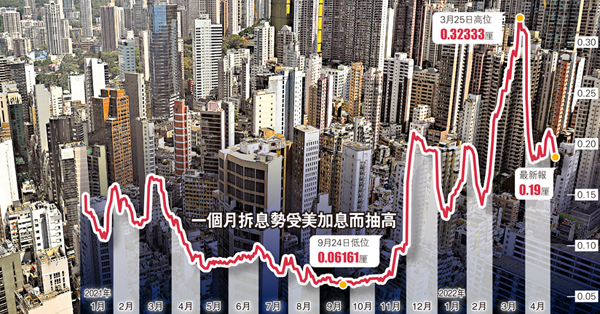

一個月拆息勢受美加息而抽高

為抑制失控的通脹,美國3月啟動加息,是次為連續兩次議息會議後上調利率,市場預計6月及7月將會再加息。本港銀行最優惠利率按兵不動。長實地產投資董事郭子威提醒市場,港美息差將會逐步擴闊,預測本港銀行最快年中開始跟隨調整,全年有機會加息1厘。

陳茂波認為,本港住宅物業過半數已沒有按揭貸款,近期新造住宅按揭貸款的平均供款對入息比率處於37%,且均通過加息3厘的壓力測試,反映系統風險已多方面管理。不過,在經濟仍未全面恢復、失業率偏高、許多市民收入受壓的環境下,對部分正在供樓的小業主而言,加息將增添供樓壓力及對生活的憂慮。

借500萬 月供多2524元

中原按揭董事總經理王美鳳表示,美息上升0.5厘後,預期1個月港元拆息逐步上揚,由目前約0.2厘升至0.4厘。與拆息掛鈎的按揭(簡稱H按)利率,將由1.5厘升至1.7厘左右。後市方面,隨着美國6月再加息半厘,實際按息亦逐步上移,估計接近2厘水平,較現水平高出半厘。

由於預期美國下半年繼續加息,進一步增加本港銀行的資金成本。王美鳳表示,最優惠利率有可能於下半年上調,而實際按揭利率估計仍低於3厘。

若按息增加1厘,以30年期按揭為例,借500萬元每月供款增加約2524元,開支增加14.6%,相當於每100萬元需每月額外支付504元利息。

經絡按揭轉介首席副總裁曹德明認為,香港銀根仍然充裕,短時間內未有太大壓力立即跟隨美國加息。現時美落實「收水」程序,縱使港息與美息走勢息息相關,即使美國開始加息,本港未需立即跟隨。參考上一輪加息周期,美國加息9次達2.25厘,香港才加息一次為0.125厘,倘本港銀行體系結餘回落至1000億元以下水平,銀行才有機會考慮跟隨美國加息。

經濟改善 樓價料平穩

至於對樓市的影響,郭子威相信,短期對樓價影響不大。一方面疫情持續轉好,同時發放消費券有助刺激經濟。近期樓市氣氛明顯改善,成交量也有所回升,而樓價亦由疫情期間的谷底反彈,全年樓價有望平穩發展,預期整體約5%上下波幅。

新地代理總經理胡致遠指出,本港超過一半住宅物業已「供完按揭」,市民資金充裕,加上疫情緩和及經濟重上軌道,相信本港樓市剛性需求仍然強大,從近期新盤銷情已反映。

嘉華營業及市場策劃總監(香港地產)溫偉明認同,本港市場資金充裕,不會即時跟隨美國加息步伐,發展商會繼續貨如輪轉、按原有步伐推盤。

減辣後「借盡」上車 提防供樓失預算

樓市近年先後兩度減辣,下調高成數按揭保險的樓價門檻,最新為1000萬元可造九成按揭,而1200萬元亦可借八成,變相降低置業門檻。然而,在「借到盡」的情況下,假若香港未來跟隨美國加息,供樓負擔將會大幅加重。

經絡按揭早前公布數據,今年3月平均按揭比率已經升至57.2%,遠高於2019年10月首度減辣生效前的48%,平均借貸金額亦由當時約428萬元,升至507萬元,升幅高達18.5%。有業界人士擔憂,本港過去十年處於超低息年代,置業人士對利率變化敏感度大幅下降,未來即使輕微加息,都會對供樓負擔帶來沉重壓力。

訊拍物業首席銷售主管羅顯桂認為,目前可以借到8至9成按揭的買家,在申請按揭時均已通過壓力測試,即按照利息上升3厘,供款對比每月收入仍在一半或以下,因此他相信,假如業主收入沒有變化,單是利息上升對他們影響不大。

羅顯桂又說,近年本港樓價高企,本港經濟環境亦受到疫情打擊,利息夾升而缺乏足夠的經濟動力下,業主收入可能受到一定影響,對供款帶來一定隱憂。不過現時香港按揭供款利息,長期低於2%水平,就算利息上升0.5或者1個百分點,仍算是平息年代,相信不會出現業主大幅減價賣樓的情況。

若以目前新按保計劃為例,1000萬元樓價單位可借足9成按揭,以約2厘按揭利息計算,30年期月供約33266元,假若本港加息半厘,供款將升至35561元,供款上升6.9%,若加息1厘,供款將升至37944元,升幅達14%。