建期付款飆至近八成 加息潮下風險劇增

美聯儲局上周宣布大幅加息0.75厘,主席鮑威爾昨日重申「無條件」抗通脹承諾,市場普遍預計下月將再加0.75厘、9月加0.5厘,其後兩次議息會議分別再加0.25厘。在美持續加息下,本港銀行加息的壓力驟增,樓市風險再度升高,尤其是千萬元九成按揭的官方版高成數按揭「新按保Plan」,更是令人憂慮,買家極易失去預算。專家歸納加息潮下「建期 × 新按保Plan」有5大風險,但認為「新按保Plan」也有其作用,故建議將「新按保Plan」放寬至樓花,讓買家今日就知道能否獲批「新按保Plan」,以決定是否入市,避免兩年後收樓時才面對不能「上會」的風險。

◆香港文匯報記者 顏倫樂

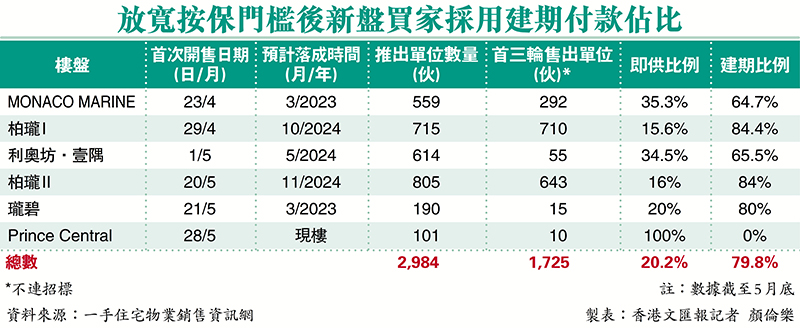

政府今年2月放寬按保門檻,九成按揭樓價上限由800萬元提升至1,000萬元,八成按揭樓價上限由1,000萬元提升至1,200萬元。由於新規定只適用於現樓物業,意味新盤銷售只得建期付款(建築期付款,即交樓時才付款)計劃適用。樓價高企下,首期資金有限的買家自然選擇「新按保Plan」。香港文匯報統計,去年新盤即供與建期付款的比例大概各佔一半,但今年4月至5月期間建期付款比例已急升至近八成(見表)。

上會日期拖長 不確定性增

港大房地產及建設系客座副教授張聖典表示,大量買家選用建築期付款,反映這段時間入市的買家大多實力較弱,才需要透過「新按保Plan」入市,直言「風險都幾大」。置業者雖可以較低首期「上車」,但每月供款金額亦會大增。而選用建築期付款的最大問題是拖長了上會日期,增加許多不確定因素,一旦樓價下跌,銀行因估價不足而調低貸款金額時,買家便可能要抬錢「上會」。

而更極端的情況,是建築期內可能出現新盤爛尾等不可預測的風險,買家需要注意。此外,本港已踏入加息周期,雖然港銀的最優惠利率(P)仍未跟隨美國而上調,但聯繫匯率制度下香港加息壓力與日俱增。事實上,拆息按揭(H按)的息率已經大幅上升,以借貸500萬元計,過去短短一周內月供已增加逾700元。張聖典表示,在按息上升趨勢下,建期買家要考慮的是,例如兩年後才「上會」,屆時供樓負擔會否上升、借貸難度會否提升。

美大幅加息 H按息急升

資料顯示,與H按掛鈎的一個月港元拆息(HIBOR)6月24日已升至0.875厘的高位,對比5月24日0.183厘大幅飆升3.8倍。經絡按揭轉介首席副總裁曹德明預計,第三季有機會觸及封頂位的2.5厘。此情況下,假設以貸款額500萬元、還款期為30年,拆息計劃H+1.3厘,6月24日時實際息率為2.175厘,每月供款為18,922元,對比5月時月供17,215元已升了1,707元或10%;若升至封頂位的2.5厘,每月供款將再急增至19,756元,較5月時大升2,541元或約15%。

張聖典強調,並非要否定「新按保Plan」的作用,因為該措施的確能幫到一班首置人士上車,而換樓人士亦可受惠。他認為政府可以考慮優化措施,容許即供付款計劃的人士亦可以選擇「新按保Plan」入市,由於樓花物業承按對銀行來說有一定風險,可考慮如樓花物業採用「新按保Plan」,適度調低按揭成數。

予買家靈活性 有正面作用

泓亮諮詢及評估董事總經理張翹楚指,建期付款的問題,是入伙「上會」的時候,有機會因市況變化而無法達到預期中的按揭成數。但他指,目前對後市仍然樂觀,疫情緩和下,最壞時候已過,政府近月持續放寬限聚措施,市場對經濟前景回復信心,亦憧憬日後能正常通關,將對樓市帶來正面作用。

浸大財務及決策學系副教授麥萃才表示,按保計劃一直存在,無論「林鄭Plan」抑或「新按保Plan」,政府原意都是想給首置人士更多選擇,但買家須注意具體操作辦法,及留意當中風險。

建期付款 主導新盤成交

近年政府推出多項樓市政策,協助年輕的首置人士「上車」,在按揭保險計劃下,一再放寬首置人士的按揭成數,且按保可免壓力測試,另由於新按保政策只適用於現樓,故此不少買家為能使用新按保「上車」,都會選用建築期付款,即交樓時才「上會」。

政府2019年10月將九成按揭的樓價上限,大幅由400萬元倍增至800萬元;八成按揭樓價上限則由600萬元提高至1,000萬元,而按保更可以免壓力測試,因此市場上有大量新盤借此推銷建築期付款。香港文匯報統計顯示,2021年新盤即供與建築期付款的比例,分別為即供佔47.7%、建築期佔52.3%,比例上各佔一半左右。

至今年2月政府再放寬按保門檻後,建期付款更正式佔主導地位。由於疫情影響,今年大量新盤於4月後推售,據統計,於4月及5月推售的幾個主要新盤,共售出約1,700多個單位,當中建築期付款的比例急升至79.8%,即供只餘下20.2%。

話你知:建期付款VS即供付款

新盤推售一般會提供即供付款及建築期付款,即供付款是指買家支付訂金後,需於指定限期內(一般90至180天)支付樓價尾數,因此買家需盡快申請及獲批核按揭以完成交易,之後便開始供款。

對於發展商來說,由於即供付款下資金能較快回籠,而且樓花物業的建築風險較多,故此發展商為吸引買家,一般都會為即供付款計劃提供較大折扣。由於即供付款需要即時「上會」,資金立刻被綁住,所以過往較多為用家採用。

至於建築期付款,買家只需繳付約10%至15%部分首期,其後樓花期內不用供款,待物業入伙時,再找銀行做按揭及供款。建築期付款計劃一般的折扣較少,但相對資金調動上較為靈活,因此過去較多為投資者或換樓客等使用。

假設購入一個價值1,000萬元的樓花單位,如選用「即供」付款,按揭成數最高為五成,首期需要500萬元;如選用「建期」付款,買家待收樓時可申請按揭保險,承造最高九成按揭,首期降至100萬元,即節省高達400萬元的首期開支。