樓價飆升,年輕人可能覺得今日唔買,聽日仲貴!故不理樓價有幾癲、個人實際負擔能力是否足夠,有意置業的人總希望上車再算,結果連串雜費加上巨大供款壓力,最終叫人透不過氣。理財專家提醒,上車勿只關注首期,須清楚計算每月供款及相關開支,否則只會增添負擔。

五球物業印花稅30萬

初次置業缺乏經驗,撳機時往往只懂計入首期兼每月供款,殊不知買樓費用繁多,稍一不慎,隨時超支爆煲。須知買樓分一次過及每月支出,一次過支出除首期外,還包括印花稅、律師費、家具及裝修費等,二手樓則須付地產代理佣金,佔樓價約1%;非首次置業買家須付雙倍印花稅,相當和味。

若購入500萬元的上車盤並敍做八成按揭計,首期100萬元(500萬元物業最高可做按揭保險成數為八成)、印花稅30萬元、律師費等雜費約1萬元。

業主做按揭須過壓測

就算只計簡單裝修及購入家具連電器,閒閒地也要14萬元,共花費145萬元!若上車客只計首期,將大失預算。

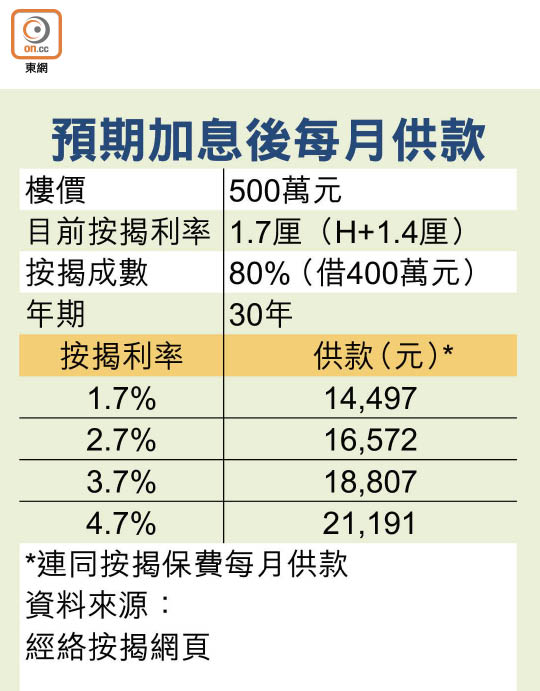

據金管局指引,業主敍做按揭必須通過壓力測試,即以現行利率(最優惠利率P-3.1厘,即2.15厘)再加3%計算,每月供款額須低於其每月入息之六成水平,按以上500萬元的上車盤計,供款人每月入息最少要3.7萬元。除一次過支出外,每月花費亦不容放鬆。

以按揭利率1.7厘(以H+1.4厘計)及供款年期30年計,每月供款近1.5萬元(連同月供按揭保險保費),除卻每月供樓,管理費、差餉、水電煤費、生活雜費、個人支出、交通、家用及保險等每月支出積少成多,供樓壓力可想而知。若計劃生兒育女,同時又要安排儲蓄,以備不時之需,加上美國加息殺近,隨時增加供樓負擔,置業人士要計清計楚。