「一個人活到九十歲仲要為層樓而擔心,我覺得呢啲先叫樓奴。正因為我唔想做樓奴,所以決定趁後生買樓。」八十後的Rondy早於大學畢業後就置業,雖然中途有年半時間脫離樓奴一族,但去年決定再次上車,更揚言「以後唔會畀自己無樓在手」。究竟是甚麼原因令Rondy如此堅決?

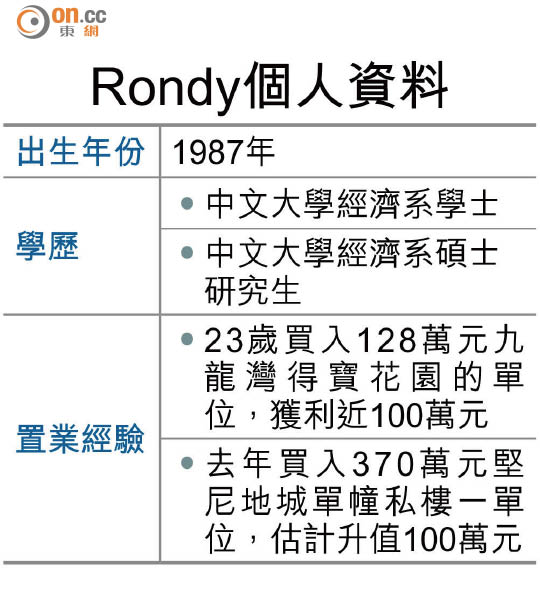

現年二十八歲的Rondy與家人同住堅尼地城,手持同區一個私樓單位。他去年買入位於西環加多近山附近的單幢住宅,樓齡逾二十年,售價370萬元,建築面積約390方呎,屬業主急沽的筍盤。以為二十八歲就能上車已經很厲害,咁就大錯特錯。他在二十三歲之時,已經首次置業,而令他急於買樓的原因,原來是跟父親一度瀕臨破產的故事有關。

童年經歷促買樓決心

「出生小康之家,父母喺八十年代買入堅尼地城一個單位,死慳死抵將層樓好快供完。直至九七金融風暴,阿爸被裁而失業,一度有破產危機,但好彩仲有層樓住,所以呢個成長背景令我覺得有層樓好重要。」當年他只有十歲。

直至中六的時候,他參加了學校舉辦的師友計劃,有導師問他︰「一個人要有幾多錢先叫富裕?幾多錢先夠退休生活?」。此啟發他對理財的觀念,「面對人口老化問題,到退休時需要一筆錢解決住屋、醫療及生活開支,所以趁後生就要做資產配置。」

了解到理財重要,他大學時就開始開源節流。「大學時的支出集中喺十幾蚊頹飯同埋車費,我亦做過兼職救生員、補習、開小型興趣班,平均每月可以賺過萬元。」短短三年間,他已儲逾20萬元積蓄。

「大學畢業發現原來供樓仲抵過租樓,咁梗係買樓!當時用自己積蓄同埋沽空期指獲利的資金合共近40萬元,買入當時市值128萬元九龍灣得寶花園的單位,建築面積約370方呎,月供三千元,但放租都已經有六千元。仲記得當年銀行見我啱啱畢業,要阿爸做擔保人先批貸款。」

曾賣得寶單位賺百萬

不過,Rondy持貨兩年就把該得寶花園單位出售,皆因擔心歐債危機出現,「以為樓市會出現調整,如果銀行突然call loan就好大鑊,又見層樓升咗100萬元,所以賣咗先。點知愈升愈有,當自己買咗教訓。」

他形容,搵樓過程非常辛苦,除了考慮價錢外,還要研究單位間隔、交通配套等,故改變了他將來換樓的想法。「要揀啱心水樓真係好難,所以之後一定會先買樓後賣樓,唔會畀自己無樓在手」。

Rondy現於國際顧問公司任職顧問,年薪逾40萬元,單位則月供1.1萬元。雖然他指暫時沒有供款壓力,惟未到三十歲就要背負供樓債務,或是外界形容的樓奴。他卻認為,「臨老仲要為層樓而擔心,我覺得呢啲先叫樓奴。每個人的投資需要都唔一樣,只不過喺呢一刻對我個人而言,買樓係我最好的選擇。」

樓價合理 無懼冧市

香港樓價近期出現調整現象,再加上美國有機會下月重啟加息步伐,令樓市再添壓力。不過,去年再上車的Rondy指「未驚過樓市會冧」,更稱樓價雖然昂貴,但仍處於合理水平。

根據政府統計處資料顯示,二○一○年的香港私人住宅住戶入息中位數為2.5萬元,一五年首兩季平均升了約35%,至3.4萬元。他認為,香港人工升幅明顯,亦反映私樓置業者可以承受到更大的樓價升幅。

供不應求 跌勢有限

「舉例五年前,一個家庭月入2.2萬,拎1萬元供樓,做六成按揭並供三十年,大概可以買到400萬元的樓。五年後所有因素不變,月入加至3萬元,每月供1.8萬元,就可以買到近800萬的樓。」

他又指,香港樓市存在剛性需求,雖然近期樓市被唱淡,但直言從未驚過。「香港每年新增的住戶達4萬個,但政府最多推出的私樓單位一年得2萬個,從供求關係睇,需求永遠唔會被消化到。」