|

|

長河亂話(七)- 何時退休

歷史長河

2016年7月31日

何時可以退休一直是一個熱門話題,也從來未能有過一個統一答案。蓄芳待來年兄在「長河亂話(六)」的一番留言又引起長河再次探討這個問題的興趣。 http://m.property.hk/forum_content.php?id=46129&p=13

湯博士的「三間樓投資法」提到一間自住,二間出租便可維持退休生活。長河認為可行,不過只是一個基本步,初級計劃也!完成呢個計劃,只可維持基本生活所需,所以对有所追求的投資者來講,還應適當進取一些。

理想的退休財務狀態是淨租金收入相當於退休前的家庭總收入。例如,如果家庭月收入十萬,按淨租金回報率3%計,你需要擁有價值四千萬已還清按揭的樓(或者七千萬,三千萬按揭)。如果收入較高或低,可依此推算。此為第二級。達此級數,退休生活可以非常精彩。

第二級聽起來已相當不錯,不過不夠完美。完美狀態是不但生活精彩,仲有足夠剩余錢去完成「夠錢就買」。做到呢點,方能保證資產規模不會隨退休而停止增長,而是以固定速度一直進行下去,生生不息。此為第三級。

第一級對大部分中產人士來講,如果能腳踏實地不投機取巧應能實現,如是已算得上成功退休。第二級會相對困難,一定要持之以恆,人生黃金投資期不長,一定要堅持「夠錢就買+只買不賣」,始終如一,才能有可能完成。如你已做到,恭喜,你已可以理想退休。對小投資者來講,能達到第三級是非常困難的,除咗嚴守投資紀律,還需要小小運氣,可能更要適當借助槓桿方可功成。這樣你便達到完美退休境界。對於高收入人仕來講,第二、三級之間分界線可能不會太明顯,也可能有些重疊。

本文只是想從財務方面探討幾種退休可能,當然退不退休更多時候取決於一個人的人生態度和選擇。"退不退休"的煩惱還是留在"可以退休"之後再去考慮吧!

|

|

|

| |

|

|

| |

|

|

|

|

|

1. 打工仔 Andy 2016-07-31 04:26:47

|

|

|

2. 引刀fans 2016-07-31 05:39:27

|

|

|

3. 引刀一快 2016-07-31 07:17:12

|

退休?駛咩計劃,走好眼前步再講喇。

咁“華麗”嘅退休計劃,如果全港有一半人成功,3500000X40000000=一百四十萬億。

華麗的四千萬之達成,關鍵應該係開局,開局時期增長基本上完全受月收入影響,依傢買細價樓嘅年青人,大多數要被綁15-20年以上,資産局限於一間細價樓樓價,俾大你算你20年後升到800萬,人已經四十幾歲,點四千萬呀?過幾年係時候押埋俾囝囝,萬一到時細價樓仲係400萬呢?

無論幾大幾細嘅理想,都要建基于現實,只買不賣做法完全排除交易利潤嘅可能性,并且忽略市場波動,資産增值祗靠市場總升幅,當年紀漸大,就會与理想越走越遠。

至于手上已有兩三件物業嘅人,摒棄市場周期帶來嘅機會,死守做法亦祇係爲人作嫁,將到手嘅利潤一直保留為唔食得嘅帳面數字。

|

|

4. 七十後小弟 2016-07-31 08:21:43

|

引刀兄,對於打工仔來說,擁有四千萬物業看似難以達成的一個數字,但是還顧四周,又不乏購買物業置富的人。

幻想一下,1966年,有個二十歲的小伙子,努力工作,開始下決心以買樓為目標,並且學長河兄說,只買不賣,當時唐樓只是幾萬元,很多鋪也不過十萬八萬,到今天,當年的小伙子70歳了,幾千萬身家是基本吧。幾億也不足為奇。

我認識一個儲地廠的大叔,衣著撲素,生活簡單,卻有十億身家。

|

|

6. 你在哪里,请报名 2016-07-31 08:49:04

|

|

|

7. 八十後 2016-07-31 09:05:54

|

|

|

8. 歷史長河 2016-07-31 09:21:31

|

刀兄,講好成功退休,又怎麼會有一半呢?自古成功者皆為少數。正如文中所言,成功退休對一般中產而言并不難,可難的是不投機取巧去「主動」戰勝市場。有統計顯示大部分基金經理的業績是跑輸大市的,道理一樣。

另外,你計的數最好搵退休人數做 sample, 而非用全港人數。呢篇文章可能有些離地,不過是我真實的想法。如果你要估算香港有幾多人達到上述三個級別,或許下面一段2012年的統計數字中可以搵到答案。

財經事務及庫務局回覆立法會議員質詢的文件披露,稅務局以2012年3月31日計算,香港共有201萬人以個人名義持有物業,當中包括和別人聯合持有。154.8萬人只持有一個物業,較2010年同期微升0.5%;持有兩個物業的則有29.5萬人,上升0.3%。同期比較,持有5個及持有6至10個物業的人數都大升逾5%,分別有1.6萬人及2萬。

持5伙或以上 增逾2000人

此外,有6102人持有超過10個物業,當中有39人更持有超過100個物業,較前兩年增加了兩人。文件顯示,持有5個或以上單位的的人,由2010年的40,725人增加逾2165人至逾42,890人,升幅達5%

|

|

9. 8樓 長河兄 2016-07-31 09:40:33

|

你與廣州傻B燦哥分享投資物業,以此達成安享退休生活?!

坦承不諱,廣州傻B燦哥下個月已冇飯開了!何以有閑情購買物業呢?

|

|

10. 引刀一快 2016-07-31 09:44:10

|

長河san

“自古成功者皆為少數。”

即係可行性低囉。

“你計的數最好搵退休人數做 sample, 而非用全港人數。”

係咪即係好多人唔駛退休?今日在職他日退休,每個會工作會生活嘅人都會退休。今日已經退休嘅人,資産唔會喺將來消失咯,攞一半,已經扣除咗好多同樣要退休嘅人。

“持有5個及持有6至10個物業的人數都大升逾5%,分別有1.6萬人及2萬。 持5伙或以上 增逾2000人”

加埋唔夠4萬,係人口0.6%左右,佢地係咪都係“祗買不賣”先?有冇數據?有冇資料或者研究顯示佢地資産點累積岀嚟? 人家可以係打工皇帝,亦可以係因爲做生意成功搵到錢,而唔係祗買不賣纍岀嚟喎。

|

|

11. 歷史長河 2016-07-31 09:59:35

|

刀兄,你的計法還是有很多漏洞。首先要以家庭計而非以個人計,另外你覺得住公屋的以及二十歲以下的要包括在內嗎?統計數字中未給出擁有三層物業的人數,請自己估算。

最後我同意,退休未必只靠物業,本文立意是在探討如以物業投資來達到退休所可能達到的三個級段,并非探討香港有幾多人可以達到。我是以此鞭策自己不可有提早退休的想法,因為我想做到完美退休。

|

|

12. 魚蛋仔 2016-07-31 10:05:31

|

謝長河兄好文章! 夠錢就買,聽起來很任性,實在包含了大智慧。

|

|

13. 回6樓 2016-07-31 10:22:15

|

廣州阿燦經常話唔會俾人照肺露底,今日都照得七七八八了。

|

|

14. 歷史長河 2016-07-31 10:31:14

|

謝旦姐,小弟以夠錢即買感化過三十幾人,有同事有朋友,無一后悔。其實夠錢就買并不任性,也非勇氣可嘉,夠錢不買才算任性,夠膽, 因為那筆錢很可能最終唔見咗。哈哈,共買之。

|

|

15. 引刀一快 2016-07-31 10:37:50

|

OK,家庭,全港家庭總數,248萬,打五折夠唔夠?124萬乘4000萬,49萬6000億,全中國GDP都未夠70萬億喎。

住公屋、20歲以下,一樣要退休,退休一樣要駛錢,今日在職他日退休,住邊度、幾多歲,都一樣。

有一個重點,不問樓市形勢祗買不賣是否可以産生足够財富纍積效率達致退休前獲得現時4000萬港元等值嘅資産?

|

|

16. 引刀一快 2016-07-31 10:38:58

|

|

|

17. 路人皆知 2016-07-31 10:46:41

|

感謝長河兄分享,所說第三級者基本上不需言退休,物業儲存基本上已經成為終身事業。我也認識一位在英國以摃扞在九零年開始以物業養及買物業方法儲存、如你所說加上運氣(因英國物業一直升),現正他已經累積超過一百個在手了。雖然這只是exceptional case, 但本人相信同意以物業投資作為退休計劃是比較單純及相對簡單,謝謝你的分享。

|

|

18. 引刀一快 2016-07-31 11:04:51

|

To 4樓 七十後小弟哥哥

1,1966年至今50年,香港係升呢,往後呢?

2,“當時唐樓只是幾萬元,很多鋪也不過十萬八萬,到今天,當年的小伙子70歳了,幾千萬身家是基本吧”

係咪單靠祗買不賣就會有錢?買嘢嘅錢邊度嚟?

|

|

19. 二少 2016-07-31 12:14:43

|

長河兄:車都未上,你就講三間,有三間大陸樓都二級啦!你估全力買就有3間咩?

|

|

20. 歷史長河 2016-07-31 12:21:27

|

15樓刀兄,GDP 是一年數字,拿它同全港樓市累積市值比能得出何結論?退休是40歲以後的事吧!用全港家庭總數計是否合適?

再次強調,成功是少數。明白?

|

|

21. 引刀一快 2016-07-31 13:07:42

|

問題在于,你係提供“策略”俾已經退休嘅人,還是將來會退休嘅人。

GDP係一年嘅生産總值,係一個價碼,換算即係近十億人一年所有産出先可以滿足呢124萬家庭嘅退休計劃。

“成功是少數”

我已經由個人,改爲家庭,又唔計單身者,又打五折,仲要少數到點樣?

|

|

22. ,七十後小弟 2016-07-31 13:20:50

|

歷史長河兄,經你直接感化的人,有30幾個,可是,你經常寫文章,間接咁化到的人也不少,間接再間接感化到的人更多了。我有朋友,遲遲未入市,昨天我告訴他,夠錢就買吧,昨天他入票了。

|

|

23. 中國房地產市值 2016-07-31 14:05:46

|

8萬億美元 吧??

中國樓市總值 好似係超越美國....48萬億美元吧??

|

|

24. 香港樓市股市總值 2016-07-31 14:06:40

|

8萬億美元 吧??

中國樓市總值 好似係超越美國....48萬億美元吧??

|

|

25. MMC 2016-07-31 14:11:57

|

長河兄及引刀兄論點各有立場及不同"目標客人",正反意見共冶一爐,對我來說上了免費一課,感謝!

河兄的分析對我等60後(及70後)的部處充滿啓發性。當然4仟萬剩房屋資產也許不只能靠個人努力,也要運氣啊。 但有一個方向去努力總是好的。

而刀兄的立場看來是着眼於一般市民的現實情況。對普羅大眾來說,四仟萬是獨注中了兩丶三次六合彩頭獎啊。有些人也可能變得好高騖遠,不腳踏實地去活好每一天。刀兄的反對意見也有好的出發點,但用字就充滿挑機味道,(也許是刀兄特色)。

|

|

26. 直升機派錢? 着數定閉翳【睇片】 2016-07-31 17:35:39

|

http://hk.on.cc/hk/bkn/cnt/finance/20160731/bkn-20160731140222945-0731_00842_001.html 孖妹缸湖遊:直升機派錢? 着數定閉翳07月31日(日) 14:02

【on.cc東網專訊】 前聯儲局主席伯南克上月中飛咗去日本同當地官員會面,期間仲提出咗「直升機派錢」呢個對抗通縮嘅方案,令呢個詞彙再次成為財金界嘅「潮語」。一向走在潮流尖端嘅孖妹梗係要周圍打探吓,究竟第時係咪真係會有錢從天而降咁着數! 曾:美國維珍尼亞理工大學經濟系副教授曾國平 彩兒:伯南克4月嘅時候喺自己個blog度分析聯儲局推行「直升機派錢」嘅可行性,之後唔少大人物都有談論呢樣野,好似聯儲局主席耶倫就話,「直升機派錢」會係極端情況下嘅選擇,而「債王」格羅斯仲話呢項措施可以解決新生代嘅就業危機。伯南克上月中去日本同當地官員講「直升機派錢」,就更加令市場憧憬呢樣野發生嘅可能性。 Kitty:其實「直升機派錢」即係咩?如果日本真係有錢從天而降,咁我每年飛多幾轉日本,都唔使驚買唔到樓啦。 曾:原本「直升機派錢」呢個概念同政策或者點樣拯救經濟係完全無關,話說喺1969年,經濟學家佛利民(Milton Friedman)寫咗篇文,嗰篇文非常學術性,講咗個好抽象嘅世界,佢問嘅問題係幻想有架直升機飛過派錢,比每個人去搶,到底會發生咩事。佢嘅答案係派多1倍錢,所有物價最尾會升多1倍,之後提出最佳嘅貨幣政策應該係點。 彩兒:咁耐之前嘅野最近又會比人攞返出嚟講嘅? 曾:過去幾十年,學術界以外其實都冇咩人提「直升機派錢」呢個概念,直到伯南克喺2002年講開日本通縮問題,喺一篇演講辭提出解決方法,用咗「直升機派錢」呢個詞彙,我覺得伯南克只不過係用咗呢個名做包裝。一般情況下,中央銀行同財政部門各自獨立運作,伯南克口中嘅「直升機派錢」係中央銀行同財政部門合作,財政部門出嚟大幅減稅、增加政府開支,同時間央行出嚟直接買咗財政部門發嘅債,永遠唔賣返出去,咁即係政府要洗錢,由央行直接印出嚟。 Kitty:咁做法真係可以刺激經濟? 曾:如果單單睇刺激通脹,一定有效,因為依家實施嘅量化寬鬆(QE),央行好強調只係暫時性嘅措施,喺市場買返嚟債始終有一日會賣返出去,但「直升機派錢」,係央行買咗嘅債會消失咗,而增加咗貨幣供應,可以話係QE嘅永久版本。但我就覺得未必一定可以刺激實體經濟,印錢只係刺激需求,另一邊係供應問題,好似點樣解決低生產力等。其實以前打仗、有咩天災人禍,都會用到咁嘅方法,最近嘅例子有津巴布韋。 彩兒:日本由2013年推出QE以來,日股升咗近3成,如果做埋「直升機派錢」,又會唔會長升長有? 曾:短期對股市一定好,效果會比QE勁,問題係令通脹失控嘅話,會好大件事。 Kitty:日本央行行長黑田東彥早前向憧憬「直升機派錢」嘅人大潑冷水,重申唔會推行呢個措施。之不過日本推行咗QE都好幾年,年初實行埋負利率,經濟都冇咩起色,央行啱啱議息後,宣布維持QE規模不變,但就增加咗購買ETF同美元貸款計劃嘅規模。你肯定日本真係唔會做「直升機派錢」? 曾:我覺得伯南克所講嗰種「直升機派錢」出現嘅機會唔大,一來法律係禁止央行咁做,即使法律容許,佢對通脹嘅影響冇人會預計到,有機會令通脹急升。日本通缩都已持續咗十幾二十年,但如果一個唔好彩,整咗個十幾二十個巴仙嘅通脹,會好大鑊,央行一般都會傾向保守。第二係日本通脹仲係負數(5月份為負0.4%),其實對持有好多日圓嘅有錢人有利,政府大幅增加通脹,需要面對一定壓力。但政府會唔會暗中做緊,又扮到唔係呢,咁我覺得當然會啦,比如日本首相安倍晉三啱啱就宣布推出28萬億日圓經濟刺激措施,當中有13萬億日圓嘅財政刺激措施,另一方面央行又繼續QE。 ========================= 王:專業投資者王弼

彩兒:你又信唔信喺我哋有生之年,會見到央行實行「直升機派錢」呢個咁大嘅實驗?

王:我覺得環球央行會朝呢個方向發展,為刺激經濟係要嚟講嘅啫,最主要係因為政府欠債太多,依家好多政府根本年年財赤,債券到期就發新債去填舊債,如果唔係靠央行吸納,市場根本唔會有咁多錢去買,息率自然會高。

Kitty:央行不斷印咁多銀紙,對我哋會有咩影響?

王:央行做咗QE咁多年都睇到有咩影響啦,有錢、有資產嗰班會更加有錢,拉闊貧富懸殊、引起政治動盪,好似美國就有特朗普咁瘋狂嘅總統候選人出咗嚟。股票、債價、樓價係咁升,我睇呢個係一個貨幣現象,係貨幣愈來愈唔值錢,如果央行繼續印錢,呢個情況應該會繼續出現。

彩兒:咁講法,我哋好似揸返啲資產有着數喎。

王:咁都要睇吓咩資產,大型嘅上市公司,好似美國嘅誇國企業應該會繼續被炒起,香港、上海、深圳、溫哥華、倫敦、悉尼、紐約呢啲一線城市嘅住宅都會升。我哋依家個環境會係強者愈強,比如港鐵(00066 )、領展(00823)呢啲股份會一路有人買落去,但債務纏身嗰啲公司,即使繼續泵水對佢哋都冇咩幫助。 )、領展(00823)呢啲股份會一路有人買落去,但債務纏身嗰啲公司,即使繼續泵水對佢哋都冇咩幫助。Kitty:你依家揀股同債,又會點揀法? 王:優質股票市面上其實唔多,香港來來去去都係嗰十隻八隻,好似內地嘅公路股、房託基金呢啲派息同生意穩定嘅公司。強者愈強嘅嗰類公司美國比較多,穩定派息嘅跨國企業,比如可口可樂(KO)呢啲食品公司,雖然股價已經好貴,但應該都可以繼續企穩。另外,我覺得只要將實體貨幣虛擬化,即使實行負利率,啲人都無辦法將錢攞出嚟,令銀行體系受到衝擊,要做到呢啲野就要加強電子支付,VISA(V)、MasterCard(MA)、PayPal(PYPL)呢類公司應該可以得益。 王:債券個息率真係好低,年頭我買美國10年期國債仲有2厘幾息,依家就得返大約1.5厘,我仲會再加注,係因為歐洲國債都係零息,我相信美國之後唔太加到息,國債息率會好似歐洲咁愈來愈低息,甚至無息。 彩:我聽講你買股票同債券之外,仲收埋唔少黃金,唔通你唔信銀紙,覺得揸返啲黃金先有安全感? 王:我覺得黃金係要買嘅,佢係依家最抵買嘅資產,問題係唔知會唔會再升,不過我相信遲早都會再升。100年前某個國家發嘅貨幣,到今日可能已經變廢紙,但有個講法係1安士嘅黃金永遠都可以買到一套唔錯嘅西裝。我覺得黃金要佔整個資產組合5%至10%,可以定期買,比如每3個月買1両實金,另一個做法係買金礦股ETF(交易所買賣基金)。

|

|

27. 引刀一快 2016-07-31 19:27:06

|

|

|

28. 打工仔 Andy 2016-07-31 22:04:20

|

長河兄寫得好!

收租, 其實就係一门生意, 初頭心驚驚! 做做下, 租約簽完一張又一張, 生意就上了軌道, 後來, 分店開完一間又一間, 即係買完一間又一間, 愈開愈多, 生意十分穩定, 不過, 可能無得退休, 因為仲要不停地開分店呀! 哈哈哈!

不過, 呢门生意未必適合每一個人, 如果不喜歡做, 真不要免强自已, 收租是好煩的!

|

|

29. 【三人幫發達】嘉湖兩房反彈100萬 2016-07-31 22:30:29

|

http://hk.apple.nextmedia.com/realtime/finance/20160731/55434585

回顧前幾個月,哩度啲淡淡周街唱跌,日日係度搵交嗌,最近7月份,又作禽鳥散,唔知是否去咗趕上車?! 【三人幫發達】嘉湖兩房反彈100萬

實呎$8,186今年最癲雖然政府上周公佈未來三至四年私樓供應有逾9萬伙,但仍壓不住近期樓價反彈之勢,特別是細價樓。上車盤指標屋苑之一的天水圍嘉湖山莊,最新成交呎價高見8,168元,創今年新高,細單位更反彈足足「一球」! 美聯物業三名地產經紀於去年10月以260萬元低撈嘉湖山莊美湖居4座中層E室兩房戶,實用面積441方呎,當時呎價六千蚊都唔使,僅5,896元。相隔九個月後,「三人幫」樓下一個只低三層的同景觀及面積的F室單位,消息指剛以361萬元賣出,呎價8,186元,屬嘉湖今年最貴「呎價王」,亦意味三人幫持有的單位已升值最少100萬元,升幅達39%。據知,今次易手的美湖居「呎價王」,本月21日才放盤,即放盤唔夠10日就賣出,兼且反價1萬元。原業主2000年5月以153萬元買入單位,持貨16年賺208萬元,升值近1.4倍。嘉湖山莊平盤消化,成交稍放緩,本月埋尾差不多有46宗成交,較上月全月51宗少近一成,但平均實用呎價由上月7,285元,上升2.2%至本月7,446元。代理表示,嘉湖山莊「二字頭」早已絕迹,而美湖居細單位入場費更最少360萬元起標。

|

|

30. 歷史長河 2016-07-31 23:44:58

|

22樓七十後小弟,

小弟寫文純粹是出於對磚頭的熱愛,如從中能感化到人實在是令人開心的事。分享使人快樂。

MMC 兄,刀兄是我的老戰友,我唔介意,不過我從來唔知佢整日嘈乜。哈哈

打工仔兄,正是,生意做大了就冇得退休了。旅途愉快!

|

|

31. 歷史長河 2016-07-31 23:53:04

|

回17樓路人皆知兄,100多套房子正是小弟心中第三級的定義。多謝分享。

以房養退除咗單純及簡單外,還有其確定性。由於未來充滿不確定性,很難講儲夠幾多錢才夠退休,但基本上可以預測到有幾多樓便可以退休。摟係 inflation linked asset.

|

|

32. 引刀一快 2016-08-01 09:16:20

|

感化?有冇過火咗呀?香港懲治青少年罪犯就叫做感化,仲感化三十人𠻹呀?

|

|

33. 引刀一快 2016-08-01 09:17:38

|

|

|

34. Taiwaner 2016-08-01 09:28:56

|

第2級還是可以增長的, 只要物業持續增值, 可以再貸款,再買, 租金Cover貸款, 一樣月入10萬,但持續投資。

|

|

35. 毛毛 2016-08-01 11:11:53

|

想請教長河兄: 我同意你有錢就買的理論,但宜家有政府辣招,一對夫婦如果要買第三個物業,就無可避免要俾辣稅,咁既情況仲應唔應該買?

|

|

36. 2011年開始 2016-08-01 17:09:09

|

收租呢門生意工作量不大,只要揀選好租客,無所謂退吾退休.第三級正是我的奮鬥目標呢😁

|

|

37. 歷史長河 2016-08-01 18:56:10

|

To #35 毛毛 , I did some calculations, hope it can give you some ideas. (assuming 50% mortgages, 4% DSD, ignoring rental income ) Thanks.

| Annual Appreciation Rate | 5% | 6% | 7% | 8% | 9% | | | IRR (hold for 5 years) | | Initial Costs (8%) | 6.8% | 8.7% | 10.5% | 12.2% | 13.9% | | Initial Costs (4%) | 8.0% | 9.8% | 11.5% | 13.2% | 14.8% | | | IRR (hold for 10 years) | | Initial Costs (8%) | 7.7% | 9.2% | 10.7% | 12.2% | 13.6% | | Initial Costs (4%) | 8.1% | 9.6% | 11.1% | 12.5% | 13.8% |

|

|

38. 毛毛 2016-08-01 21:14:37

|

長河兄, 明白你意思, 睇野要睇長遠!! thanks

|

|

39. 蓄芳待來年 2016-08-02 16:20:25

|

幾時可以退休?參照溫世仁嘅觀點:「財務收入」大過或等於「勞務收入」就可以,亦即長河兄之「成功退休」階段。最重要嘅,係大家搵到「一隻識生金蛋嘅鵝」,即長河兄嘅樓,珍惜兄嘅債,CD兄嘅車位,某兄嘅股票⋯⋯ 有錢吾代表富,富亦吾代表成功,大家都係各自各修行。可以收租係一種福氣,識擒高擒低係一種天賦,兩樣都冇的話,就只有跟小弟返鄉下耕田了。 一夜風雨,農作物及努力化為烏有,要做個成功嘅耕田佬,原來更加需要識得「天時」。 前日路經上水,見到有個鬼婆騎住隻馬喺馬路上度下度下,突發奇想,不如收埋隔離嗰兩塊地,等自己都養番隻馬玩下吖,哈哈,人嘅慾望呀,無窮無盡! 知足者富,幾多間都冇所謂,豐儉由人。個人認為,最佳嘅財務狀況係:死之前使哂d錢,一間不留。

|

|

40. littlemun 2016-08-02 17:46:02

|

#37 長河兄,

續毛毛兄的問題, 即你認為第三個物業要俾的辣稅下, 買港樓依然合理? 還是應該放眼世界更好?

長河兄你"有錢就買"物業的理論, 較少討論物業位置, 想知你的高見, 謝謝!

|

|

41. littlemun 2016-08-02 17:49:30

|

來年兄買田買地耕作兼放牧, 唔講係上水以為講緊紐西蘭!

|

|

42. 引刀一快 2016-08-02 18:37:22

|

littlemun兄,可能你應該問清楚先,蓄芳兄冇講塊地喺邊喎。

|

|

43. CD ROM 2016-08-02 19:29:05

|

收租用以退休指標, 可以隨時用租金收入去決定退休得未...

肯簡樸一點, 其實退休本必離大家太遠...

|

|

44. 金庫「陰謀論」預示金價大升? 2016-08-02 21:09:52

|

http://hk.on.cc/hk/bkn/cnt/finance/20160802/bkn-20160802172054295-0802_00842_001.html  【on.cc東網專訊】 颱風妮妲遠離香港了,這僅是一場小風暴,早前天文台預測,妮妲威力可能高於2008年的黑格比;想起2008年,對金融市場而言是一場災難,但更離奇的是,這場災難揭發了不少鮮為人知的秘密。有冇諗過如果你能破解到箇中密碼,可能會賺到人生第一桶金、甚至多幾桶金呢?《on.cc東網》今日趁風暴剛過,與你一同「掘金」!

【序言】

話說2008年一場金融海嘯,全球經歷自上世紀30年代大蕭條以來最嚴峻經濟危機,揭露複雜創新金融產品陷阱,更引爆馬多夫龐氏騙局,投資者損失慘重,多國政府及央行信譽破產,隨之浮現各種財金陰謀論。其中一個最「似層層」的就是,各國存放在紐約聯儲銀行地下金庫的龐大黃金儲備,其實早已被美國政府掏空......嘩,有冇咁離奇呀?就係有!這傳聞與金價近年走勢和後向有着密切關係,破解到箇中密碼,可能令你賺多一桶金。

=======

首先,何以各國會把黃金存放在美國?那源於二次大戰後冷戰時期,當時很多歐洲國家擔心「前蘇聯」會入侵歐洲,故基於安全考慮,便把黃金存放於紐約聯儲銀行地下金庫,而聯儲局只擔當託管角色。

此外,這亦有交易上的方便。紐約是全球黃金交易中心之一,各國及各金融組織間的黃金交易,只需在這個聯儲銀行地下金庫內,把金磚由這房間搬到別個房間便告完成,大減運輸安全成本。

【54萬塊金磚 共7千噸】

記錄上該金庫現存放了約7,000噸黃金,分成約54萬塊金磚,分別來自全球48國家和12個國際組織包括國際貨幣基金組織(IMF)及國際清算銀行(BIS)等。聯儲局官員一直對金庫的黃金主人身份守口如瓶,戶口均以數字區分而非名稱,更加添一份神秘感。

這樣的運作一直相安無事,直至2008年一場金融海嘯,之後各國央行大量印鈔救市,貨幣貶值,大家自然想起存放在美國的黃金儲備,亦出現針對紐約聯儲銀行地下金庫的懷疑。

【疑點來了!】

●德國查倉 發現不存在

懷疑終演變成行動。就在2012年,德國投資者Peter Boehringer在其網誌發起運動,要求將存放海外的黃金儲備運返德國,因為有關黃金數量,德國當局從未實質點算過。

Boehringer引述德國央行前行長Hjalmar Schacht於1955年出版的回憶錄指出,Schacht上世紀20年代曾造訪紐約聯儲銀行行長Benjamin Strong,Strong當時自豪地展示該行金庫,但在場聯儲局職員卻竟找不到金庫內的德國黃金藏室!

以場外黃金白銀交易作「頭炮業務」的天王國際金融,其行政總裁盧楚仁亦記得,幾年前這趟德國「黃金回家」事件,德國曾向美國交涉要求將存在美國的黃金全數運回國,甚至檢查均一一被拒,令市場質疑美國是否「私吞」。

至2013年初,德國政府宣布會於2020年前分階段由美國及法國提取分別300噸及374噸黃金儲備。同期荷蘭亦有政黨促請荷蘭政府把存放美國及其他國家的黃金調回國。

【真係冇金?】

●逼倉追貨 要分7年還

令人疑惑的是,德國政府在2012年尾備受民間壓力下,仍堅稱黃金儲備安全,公開表示對美國聯儲局有信心;無即時向美國「逼倉」的德國,何以短短兩個月後便忽然「轉軚」,決定將黃金調回國?既然決定取回黃金,又何以要分階段?還給予美國7年「寬限」?

●IMF前總裁知情而被政治迫害?

甚至連IMF前總裁卡恩2011年於美國涉嫌性侵被補,亦與這「金庫疑團」扯上關係。俄羅斯總統普京旗下的聯邦安全局曾聲稱,卡恩可能是被美國當局陷害,因為他掌握了美國黃金「被失蹤」實質證據。

【美國私吞?】

●聯儲局打殘金價方便補倉?

美國是否真有「私吞」?熟悉黃金交易行情的天王國際金融行政總裁盧楚仁對此不予置評,至於德、美有否私下「傾掂數」,他認為所有局外人不得而知。不過,即使美國真的「借用了」其他國家的黃金,盧楚仁相信美國會還,情況有如德國政府向美國聯邦儲備銀行買下大量紙黃金,雖然未能交收,但價值依然存在。

盧楚仁認為,觀感上令市場人士有「美國是否等錢使」的想法,尤其是金融危機時聯儲局推出量化寬鬆政策。

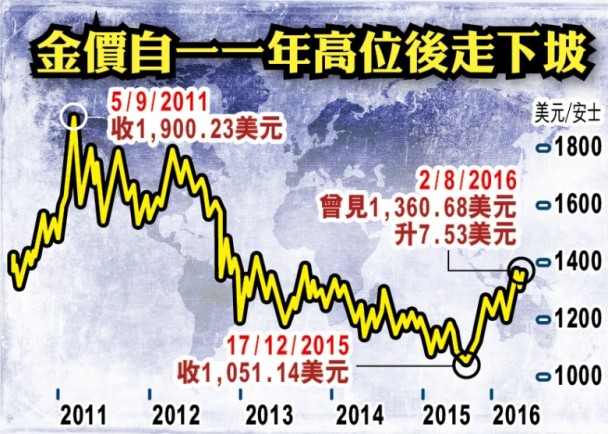

市場亦有人推測有無形之手在背後打殘金價。就在針對聯儲局金庫響起一片懷疑聲音時,國際金價「碰巧」自2011年見頂回落。有陰謀論說法是,聯儲局手頭已沒有太多的實物黃金,因此想將金價打壓下來,以便在低位補倉。

事實上,金價之後確一直無大起色,在2013年4月甚至市傳「國際大鱷」索羅斯亦加入「空軍」行列沽金,連香港亦見證過「中國大媽」橫掃金舖所有實金及金飾的現象。

曾與索羅斯共同創立基金、縱橫商品期貨市場幾十年的「商品大王」羅傑斯則直言:「我投資黃金市場35年,聽過不少陰謀論,但當中大部分都並不真確。」

【咦...今年金價升】

●買夠貨 任金價反彈?

由2011年跌了約4年後,今年金價以來大升,是否意味聯儲局已得手「成功補倉」解決黃金儲備問題,「無形之手」毋須再推低金價?盧楚仁就認為不能否定此推論;但他補充指,有動機及有能力,亦不代表美國真的有行動。

這種種疑團,恐怕連資深投資者亦未必可以求證或解答到。不過,如果這個「陰謀論」是真,又是否意味着金價將會「牛」到你唔信?現時以索羅斯為首的一眾大鱷一致睇好金價、華爾街大行幾乎一致看好,更有不少分析驚言金價爆上每安士10,000美元不是夢,時間是2018年!

既然聯儲局已「買夠貨補倉」,那麼,這是否意味着投資者賺第一桶金、甚至幾桶金的時機來了!

=======

看完以上「似層層」的陰謀論,你有何感覺?有道理?得啖笑?事實上,隨着各國央行近年大開印鈔機、實施負利率政策,甚至可能出現「直升機撒錢」,放水無極限令市場擔心貨幣隨時一文不值,黃金重新被重視。繼「美國金庫早被淘空」、「有無形之手操弄金價」後,下一個冒起的陰謀論又會是甚麼呢?在發掘陰謀論的同時,你對金庫認識又有幾多?

換句話說,香港樓還是會繼續沖上火星的!到時候,廣州傻B港燦只有眼金金一無所有地延續蜑家雞水平。但是,卻年幾大咗、荷包又輕咗,同時人又成熟咗,更兼老實咗!哈、哈、哈! v.youku.com/v_show/id_XMjAxODE1NjA4.html?from=y1.2-1-95.3.3-1.1-1-1-2-0

|

|

45. 歷史長河 2016-08-03 00:40:22

|

來年兄,睇埋39樓回應,覺得應該加多一個級別俾你 — 第四級: 採菊級。哈哈。呢種級別所考量的已經不僅僅是金錢了。採菊東籬下,悠然見南山。

|

|

46. 歷史長河 2016-08-03 00:53:55

|

40 樓 Littlemun 兄, 投資是要放眼世界,但長河明白,走出去的確不易,容易隔山打牛。辣招中,3D 政策只是增加交易成本,投資香港物業與投資海外相比,香港借貸利率低,執貨成本也較低,一加一減未必可以 justify 到走出去的做法。

金管局的措施則是降低槓桿,而槓桿正正是房產的魅力之一。如果你願意又可以承擔高一點槓桿,又有地方可以用較高槓桿,那就可以考慮。

我自從2014 年已開始走出去,當然是自己熟悉的地方,so far so good.

|

|

47. 歷史長河 2016-08-03 08:24:58

|

原來施生都咁諗。

C觀點 - 施永青

壽命長了,退休後靠甚麼?  香港人的平均壽命,男的已達81.24歲,女的更達87.32歲,可算是世界之最。如果香港人不斷增壽的趨勢持續,下一代的香港人大部分都可以長命百歲。

隨著壽命的增長,退休後如何活下去頓成了人人都要面對的問題。社會雖然有安全網,但只能維持最起碼的溫飽生活。所以如果有得選擇,大部分人都不想在退休後靠領綜援生活;那就得一早作好準備,積累一筆足以維持二、三十年生活的退休資金。

我有一個同學,工作到六十五歲才退休。他屬專業人士,已擁有自住物業,且已還清按揭。他手上還有近五百萬元的流動資產,要食過世本應沒有問題。但年前兒子結婚,要買樓,他拿了百多萬元給兒子作首期,現只剩下三百萬。本來,只要知慳識儉,問題應不會太大。可惜,他投資的股票與基金,近年表現不佳。不但沒有進帳,反而虧損了不少 。他擔心再這樣下去,退休生活就沒有保障了。他問我有沒有好的建議給他。

我說,在退休安排上他已算是做得較好的一個;有樓住,又有這麼多的錢可作投資,真非人人都做得到。不過,近年要投資能有好回報的確不容易。很多僱用了專業人員管理的退休基金都不一定有錢賺。他沒有需要自責。

出現這種情況的原因是全球的宏觀大環境本身就不太好,落手落腳做生意的人也不一定有錢賺,更何況只是在證券市場上賣出買入的人。

有些基金經理自誇懂得揀股,所以不管市好市壞他們一樣可以賺錢。但現實是他們大部分連買中個市都未能經常做到,更何況是要買中個別股票。實驗證明,基金經理揀股的能力與盲俠擲飛鏢相差不遠;若連同管理費一起計,更可能輸給盲俠。

他問我,若然改為買債券會不會安全一些。我說,現時這麼多人都轉投債券,債券價格已被不合理地搶高;一旦利息上升,一樣會招至損失。再者,現時世界最大的一個風險,是因QE而可能導致貨幣系統的風險。這個風險是必然與債券捆綁在一起的,買債券是避不開這個風險的。

我認為,對退休生活最有保障的安排,是在持有一間物業作自住的同時,還持有一間收租物業。那就可以既有樓住,又有租金收入作生活費。租金的收入通常都會隨通脹上落;當地的生活費上升時,租金也會同步上升。因此,有樓收租,就等同不用再為退休生活擔憂。

當然,收租的物業,最好坐落在市區交通方便的大型屋苑,那就不愁租不出,大不了租金收入少一些吧了。此外,最好這個收租物業已完全沒有按揭,那就不用擔心利率上升,導致租金收入被利息的支出侵蝕,以至生活費也受到影響。

我的本業是地產代理,為了避嫌,本來不應該建議別人用買樓收租的方法去解決退休生活;但我實在想不出更好的方法,只好不顧忌有利益衝突,也提供給朋友參考了。

|

|

48. littlemun 2016-08-03 09:54:34

|

|

|

49. 引刀一快 2016-08-03 10:07:48

|

|

|

50. DSY 2016-08-03 10:20:57

|

借地請教長河兄澳洲買樓兩三事 從升值/保值角度,是否首選還是悉尼大於墨爾本 澳元持續貶值,理論上講利於樓市,是否應該趁早買?有此一問源於我們打算在3-5年內移民澳洲,屆時應該有更多的選擇及更便利的管理 悉尼買樓應該如何挑選,學區房對於小朋友讀書是否關鍵?哪一區比較安全?

Thanks in advance !

|

|

51. 歷史長河 2016-08-03 18:41:30

|

TO #50 DSY, Thanks for your questions, please take my humble opinion as reference only when it comes to investment decision. In fact I am not good at making property selections, my role in my family investment so far is limited to making one decision – buy or not buy and my decision is always, not surprisingly, buy. Haha. 1. 從升值/保值角度,是否首選還是悉尼大於墨爾本 There is endless debate on this, people in Sydney always think Sydney is better and vice versa. Personally I don’t think there are material differences here, if I have to pick one, it will be Sydney because I have none in Melbourne. Haha. Sydney Vs Melbourne is more like comparing Beijing with Shanghai, which one is better? Perhaps it doesn’t matter much. 2. 澳元持續貶值,理論上講利於樓市,是否應該趁早買?有此一問源於我們打算在3-5年內移民澳洲,屆時應該有更多的選擇及更便利的管理 In fact, AUD has appreciated by 10% from its bottom (HKD 5.3) to HKD 5.9. It is difficult to know where it goes next. Buying early is always my choice, I have no patience to wait for 5 years. In terms of management, I found it is even easier to remotely manage rental properties in Aus than here. I basically outsourced everything to property managers. 3. 悉尼買樓應該如何挑選,學區房對於小朋友讀書是否關鍵?哪一區比較安全? Same as HK, you need to live in that particular area for public schools but your residence is irrelevant for Private schools. As for safety, in general Sydney is a safe city except a few suburbs with big Muslim or Vietnamese population such as Bankstown, Lakemba, Auburn, Greenacre etc. North Shore and Eastern are generally better areas than western suburbs, but the safety factor should have been priced in already. All the best.

|

|

52. Jerry 2016-08-05 20:28:45

|

成功的人都專注自己所相信的,看來河兄距離第三級的目標不遠了!恭喜恭喜!

|

|

53. Oscar Lam 2016-08-05 21:16:05

|

Jerry兄有所不知,河兄刚刚在一分鐘前進入第四级。

|

|

54. 50DSY 2016-08-05 21:42:43

|

長河師兄,

我剛剛從台北回來,遲復為歉!多謝意見,之後再請教!BTW,台北的樓價貌似已經不比悉尼低,crazy!

|

|

55. Jerry 2016-08-05 21:54:10

|

|

|

56. 向饭民说不 2016-08-05 22:59:05

|

當你計算好可以幸福的退休,突然間顔色革命出現,你所有的投資化爲烏有。你可能要重新來過,甚至你的生命會受到威脅,對香港人來講,退休最大的風險就是香港出現顔色革命。

香港的各項指標其實都非常之好,人口壽命是全世界最長的,證明了香港人健康指數,和生活指數,食物指數,和醫療系統都非常好。

點都好,香港人的退休計劃,一定會將顔色革命計算下去。

但是一樣可以被美國的木馬顛覆,發動了所謂的占中雨傘革命--其實就是顔色革命的變種,幸虧政府還是打敗了那些木馬。

香港的地鐵系統是全世界其中一個最好的系統,無論收費,安全等等,但是一樣被毒媒顛覆。

香港班人渣律師真系歹毒,難怪莎士比亞會那麽討厭律師。這幾年終于領教了,全部可以顛倒是非黑白,真系人渣中的人渣。

|

|

57. 歷史長河 2016-08-06 15:01:59

|

To 54 DSY,

是的,在QE 大環境下,全世界的不動產都在水漲船高。台北也一樣。

|

|

58. 引刀一敗 2016-08-07 01:32:51

|

全球房地產已經成為抗衡瘋狂印鈔的最有效工具,香港人一直都熱愛磚頭,香港樓樓上升,理所當然。想退休後有好日子過,買樓收租才是王道中的王道,剛需中的剛需。

|

|

59. 向飯民說不 2016-08-07 12:14:22

|

一败,你好兄弟就是传说中的网络打手。所以几无知的论据,他都会坚持。他的目的就是散布负能量。为主子办事。

|

|

60. 歷史長河 2016-08-09 18:15:23

|

Jerry 兄,小弟應該永遠達唔到採菊級,不過刀一兄可能早已達到,整日採。

|

|

61. 亮劍 2016-08-09 19:45:35

|

http://paper.hket.com/article/1479156/%E6%B3%9B%E6%B0%91%E6%84%88%E6%89%B9%E7%A2%BA%E8%AA%8D%E6%9B%B8%20%E6%84%88%E4%B8%8D%E5%88%A9%E9%81%B8%E6%83%85

這篇文章與我的結論類同。

因此今次立法會選舉分區直選,我的估計係: 香港島…… 張國鈞 葉劉淑儀 王維基 陳淑莊4人贏硬,其餘 許智峯 郭偉強 何秀蘭 3選2。

九龍西…… 梁美芬 蔣麗芸 毛孟靜 黃碧雲 黃毓民 遊蕙禎

九龍東…… 柯創盛 胡志偉 黃國健 譚文豪 謝偉俊

新界西…… 陳恆鑌 梁志祥 麥美娟 何君堯 田北辰 郭家麒 黃潤達 李卓人 尹兆堅

新界東…… 葛珮帆 陳克勤 鄧家彪 李梓敬 方國珊 林卓廷 張超雄 楊岳橋贏面大,然後梁國雄及陳志全2選一。

超級區議會…… 李慧琼 王國興 周浩鼎 涂謹申 梁耀忠

|

|

| |

|

|