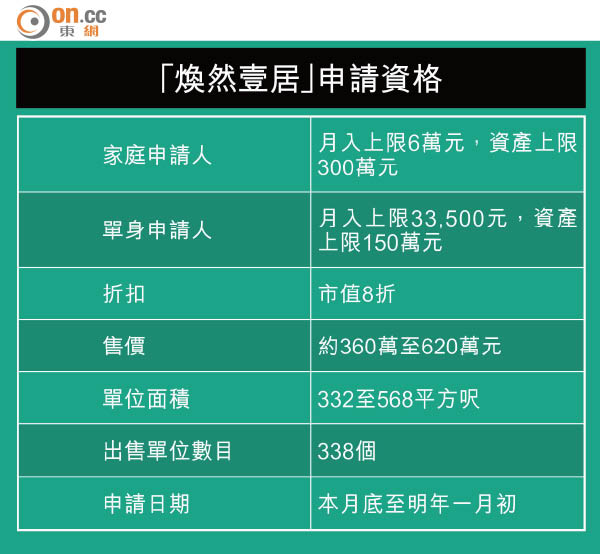

资助房屋陆续推出市场,银行界消息指,市建局旗下焕然壹居获按揭证券公司考虑出手,拟利用酌情权向该盘提供按揭保险,惟仍要考虑转售限制的风险,以及再保公司的取态。若成功纳入按保范围,焕然壹居将成为按证为未补地价资助房屋提供按保的首例,若能敍造九成按揭,买家首期可望大幅降至36万元。

消息人士称,若焕然壹居无按揭保险支持,意味着买家要支付四成首期上会,对资助房屋的买家而言,相信几近将所有流动资产押注在新物业上,对其财务状况形成很大风险,经市建局与按证商讨后,按证有意破例将焕然壹居纳入按保范围。

转售限制有碍银主

由於焕然壹居属於市建局项目,未能获得房委会及房协担保,而且项目有两年转售限制,客户风险比一般私人住宅更高,一旦买家断供,影响银行收楼并以银主盘形式转售时的变现能力,所以按证亦要仔细研究保费及条款,并与再保公司商讨承保意愿。

按揭证券公司发言人回覆本报查询时承认,正按有关程序研究和考虑,是否能在风险可控的情况下为焕然壹居提供按揭保险,该公司一向都会审视每个楼盘是否可接受按揭保险的申请,而过去未曾为未补地价的房屋提供按揭保险。

现时一般楼盘的银行贷款加上按揭保险部分,买家敍造最高的总按揭成数为八成,若符合进一步的首次置业及供款要求等,总按揭成数则可提高至九成。以焕然壹居约360万元入场费计,买家支付四成首期的金额高达144万元,但若按证落实为其提供按保,让买家敍造九成按揭,首期金额可望大幅降至36万元。

保费或与私楼看齐

焕然壹居的转售风险大於私人住宅,零售银行业人士指,理论上其保费应高於一般按保,但考虑到对象为资助房屋,牵涉民生问题,若提高保费将惹来社会反弹,料最终的按揭保费仍会以看齐现时私人住宅。根据按证资料,现时三十年的九成按揭保险全期保费为贷款额的4.35%,八成按揭保费则为贷款额的2.15%。

银行为传统资助房屋提供按揭时,由於有政府担保,审批一向较宽松,包括可弹性处理借款人的压力测试。

虽然美加息加剧楼市下行风险,但中原按揭经纪董事总经理王美凤指,资助房屋买家以用家为主,而且是中小型单位价格,对银行造成风险有限,若焕然壹居等未获担保,料银行会视其与私宅物业般,跟足金管局供款与收入比率和压力测试要求。