成功置业是不少年轻人的梦想,许多人为一个蜗居死悭死抵,为求快速储到首期后,再向银行借贷上车。不过,储到首期亦非人生赢家,因除首期外,有许多收费需注意,加上美国加息步伐持续,香港迟早跟随,供楼负担势将上升。有意置业的人士要留意以下按揭步骤,以免计错数「送车尾」。

Step 1物业估值:低於估价须补差额

买家拣到心水物业后,需先向银行为物业作出估值,若物业价格为400万元,但银行估值为350万元,则买家在首期及按揭以外,要预备50万元资金予卖方。

申请按贷要备临约

其后买家可与卖方签定临时买卖合约,如有需要申请按揭贷款服务,需准备临时买卖合约、入息证明等文件。

完成申请手续,银行会为有关按揭贷款进行批核。当完成批核,银行会发出提供贷款通知书,银行律师亦会准备按揭契约给买家签署,提取贷款后,整个交易即完成。

Step 2预算首期:楼价400万内 可借九成

不同售价的物业,其按揭成数各有不同,若楼价在1,000万元以下,则按揭成数上限为60%(贷款上限为500万元)。

置业亦可申请按揭保险,以求把按揭成数加大,以首次置业为例,400万元或以下的物业,连同按揭保险,最多可提供90%按揭;400万至450万元的物业,连同按保,贷款额上限为360万元。至於450万至600万元的物业,无论是否首置,也最多提供80%按揭贷款,贷款额上限480万元。

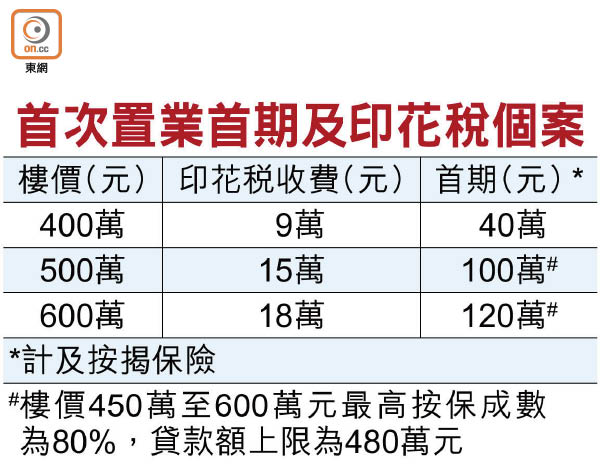

以一个400万元的物业为例,首置人士最少支付10%,即40万元首期,但留意申请九成按保,须为固定受薪人士以及最高供款比率为45%。

首期40万 印花税9万

除了40万元首期外,亦要计算印花税、律师费及经纪佣金等费用。若买家为首次置业,400万元物业的印花税为9万元、律师费约8,000至10,000元、经纪佣金占楼价1%即4万元。总结而言,首期及前期费用约54万元,这还未计及水电煤按金、装修及家具等费用。

Step 3拣选按揭:H按属主流 留意拆息

现时普遍银行提供两种按揭计划,包括「最优惠利率」即P按,及「香港银行同业拆息」即H按计划。

设有锁息上限

P按又分为大P(5.25厘)及细P(5厘),滙丰、恒生及中银香港的P属细P,其他银行则为大P,无论以细P或大P作基准,一般实际按揭利率亦约2.15厘。

H按多以一个月香港银行同业拆息为基础,据经络按揭资料,现时最优惠的H按计划为H+1.28厘,因H按会每日浮动,故月月的供款额或有别,近日新股狂热,就曾把一个月拆息扯高於0.8厘,实际按息升至2.08厘,但H按实际按息多在2厘楼下,故较受按揭人士欢迎。另方面,H按会有锁息上限,为大P-3.1厘(实际按息现为2.15厘)。

Step 4压力测试:供款占入息须低於60%

申请按揭贷款亦需通过「压力测试」,由银行评估按揭利率下,申请人能否负担每月供款。

银行会以现行P按的实际按息+3厘计算(即5.15厘),计算供款占入息比率不逾60%。若贷款人敍做六成按揭,则压测下供款人的月入须至少达21,841元;若敍做九成按揭的话,则压测下供款人的月入须至少达37,925元。

金管局有此等规定,是避免香港一旦加息,供款人无力还款而招致银行体系的风险。对供楼人士而言,一旦无力还款,银行可把其物业变卖,Dream House必变成银主盘,上车一族要留意贷款风险。