发展商积极推高成数一按吸引买家,惹来金管局关注,银行界预期,金管局或从银行提供予发展商融资方面出招,包括加强监察、收紧抵押品贷款、加息及提高资本要求等措施。金管局出招尽管可收降低香港银行体系风险之效,但发展商随时可转向亚洲其他地区融资,料金管局举措难阻发展商续推高成数一按。

自从金管局连续七次收紧银行按揭,银行对楼市的直接风险已降至很低。惠誉报告指,若香港楼市如过往般急跌,香港银行都有足够能力吸收损失,即使计入银行投资物业,对物业风险敞口的损失介乎2.3至7%,平均为4.4%,而且主要来自商业楼宇贷款。

然而,近期发展商为促销楼盘推出高成数按揭,而且毋须借款人进行入息审查或压力测试,其按揭成为发展商向银行融资的间接风险。

金管局总裁陈德霖上月明言,关心银行提供予发展商的融资,以及对相关信贷风险管理影响,将与银行有沟通、跟进及研究,在风险管理方面有否需要推更多措施。

两招提高风险管理

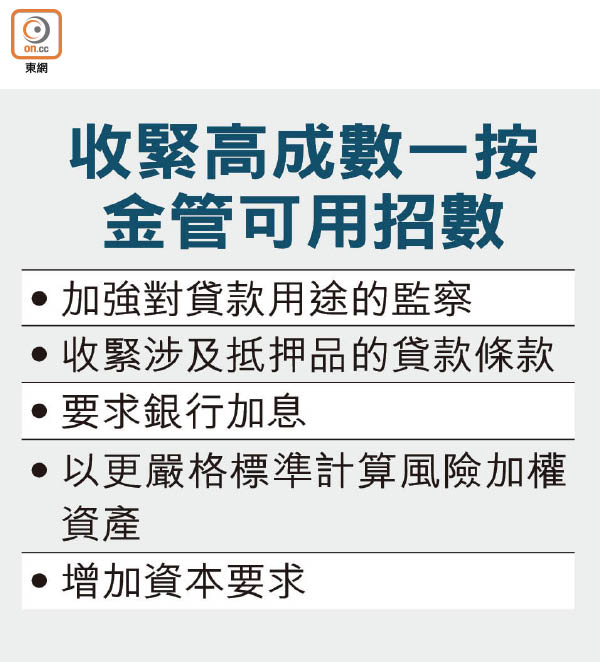

有银行业风险管理人士称,银行要提高对提供按揭发展商的贷款风险管理,第一步是加强对贷款用途的监察,即是「贷后追踪」,因为发展商的贷款用途一般为营运资金,银行可以研究若用作按揭放贷有否抵触贷款协议,其次则从抵押品着手,要求发展商贷款时增加抵押品,甚至降低抵押品对贷款成数,即是俗称「Cut Line」。

降低银行放贷意欲

然而,贷款追踪或抵押品等要求的判断及主动权仍操於银行手中,分析认为,若金管局出手,可能要求银行对相关发展商加息,甚或计算其违约率时采更严格标准,令加权风险和资本要求上升,贷款成本将会增加,银行对放贷予相关发展商的意欲亦因此下降。

有中小型银行零售业务主管认为,现时发展商拥有庞大资金,若金管局从银行方面着手,希望透过放贷关系迫令发展商收紧审批宽松的一按,效果成疑,因为大型发展商的信贷评级媲美,甚或高於香港中小型银行,随时可转向亚洲其他地区融资,尽管最终会令港银风险随贷款收缩,但未必能减少市面的一按以及借款人。