本港楼市去年面对银行持续加息及新冠疫情反覆等多重负面因素打击,楼市连升13年「神话」落幕。差估署昨日公布,去年12月私宅售价指数报332.5点,较11月的339.4点再跌2.03%,连跌7个月,跌幅虽已收窄,但全年累跌15.59%,终止连续13年升势,并创1998年以来最大年度跌幅。有分析认为,「通关效应」带动本港经济复常,而美国加息步伐有所纾缓,本地及内地购买力有望加快释放,楼价有机会今年首季整固,全年楼价可升一成以上。香港文汇报讯(记者 黎梓田)

豪宅指数去年表现最好

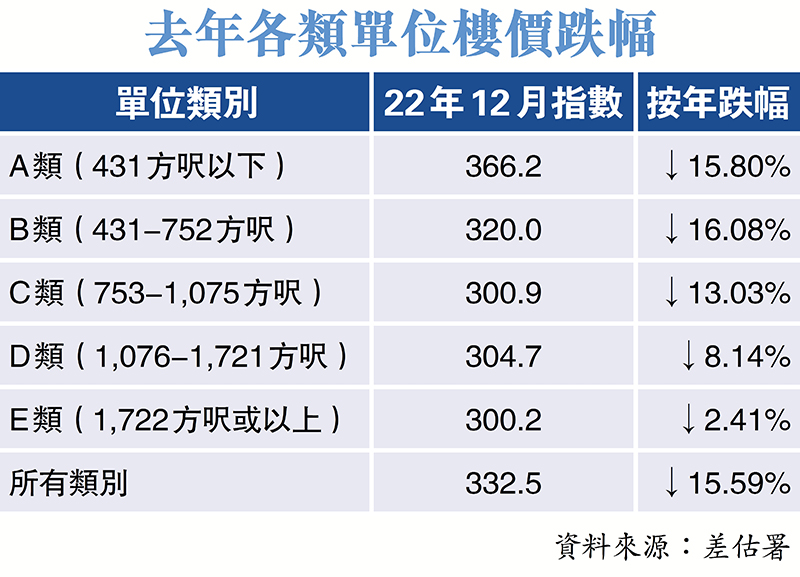

总结2022年楼价,差估署楼价指数全年累跌15.59%,终止连续13年升势,超越2008年金融海啸全年11.11%的跌幅,并创下1998年以来最大年度跌幅(1998年12月楼价指数报104.6点,较1997年底跌32.52%)。若与2021年9月的历史高位398.1点相比,则从高位回跌16.48%。

按单位面积划分,各类单位楼价去年全线下跌,按月则呈「4跌1升」。当中,B类(面积431至752方尺)单位跌幅最大,去年12月报320点,全年累跌16.08%,按月则跌2.2%。A类(面积431方尺以下)及C类(面积753至1,075方尺)分别报366.2点及300.9点,按年下跌15.8%及13.03%,按月则跌1.82%及2.02%。而D类(1,076至1,721方尺)则报304.7点,按年及按月分别跌8.14%及0.81%。

不过,E类(1,722方尺或以上)单位却是唯一按月报升类别,上月报300.2点,按月升2.18%,惟全年仍累跌2.41%。

优化防疫复常通关见效

利嘉阁地产研究部主管陈海潮指出,去年12月楼价指数跌幅略为收窄,主要反映11及12月内地开始优化防疫措施,及12月底公布自今年1月8日起复常通关,即时对市场产生良好效应,故料下次公布的1月楼价指数跌幅进一步收窄至1%左右,2月时有望持平,3月冀开始轻微反弹。

展望今年楼价走势,陈海潮相信,通关效应尚待发挥,海内外资金将陆续入市,加上引入高端人才计划,料对楼市起强力支持作用。此外,再大幅加息的压力有所纾缓,而随着复常通关带动的经济复苏,本地及内地购买力有望加快释放,楼价经过首季整固后,次季可望升3%至5%。而下半年如无不可预计的利淡因素,楼价料再升5%至8%,估计全年最终可升10%至12%。

利淡消退 楼价有望回升

世邦魏理仕香港估值及谘询部资深董事郭伟恩亦指,住宅投资气氛趋向正面。然而,今年一手新盘预计接近3万伙,加上货尾聚积1.6万多伙的高水平,预计楼市只会平稳发展。

他又补充,投资者及买家现时入市时,主要考虑经济基本面及息口。随着息口逐步稳定,港元拆息最新回落至3厘,恒指亦回升至约二万二多点的水平,以及受惠於复常通关等利好因素,预料1月私宅售价指数可望止跌,甚至微升。

业界评析今年楼市

世邦魏理仕香港估值及谘询部

资深董事郭伟恩

踏入2023年,住宅市场正处於转捩点,投资气氛趋向正面,买家信心逐渐回复。然而未来一手住宅供应量估计近3万伙,加上货尾聚积逾1.6万多伙的高水平,故预计楼市只会平稳发展。

莱坊董事、大中华区研究

及谘询部主管王兆麒

去年12月官方楼价指数按月再跌2%,未来数月走势料较反覆,但每月变化将较去年第四季收窄。复常通关是现时市场唯一利好消息,加息及购买力不足等因素仍续影响楼市,预计本季楼价及成交量仍低位徘徊。

中原地产亚太区副主席

兼住宅部总裁陈永杰

小阳春已出现,料楼价已成功寻底,於首季有望反弹3%至5%。若经济复苏步伐不停,加上美国年内或将停止加息,种种利好因素有助楼价於今年内补回失地,今年私宅楼价有望升15%。

利嘉阁地产研究部主管陈海潮

相信通关效应尚待发挥,海内外资金将陆续入市,加上引入高端人才计划,对楼市有显著支持作用。楼价经过首季整固后,次季可望升3%至5%,下半年如无不可预计的利淡因素,可再升约5%至8%,全年升幅料10%至12%。

香港置业研究部董事王品弟

近期本港经济及社会步向复常,加上美国物价升幅放缓,利率见顶,在种种利好因素下,楼市出现「阳春」早至情况,料今年住宅物业「价量齐升」,全年楼价升幅10%或以上。