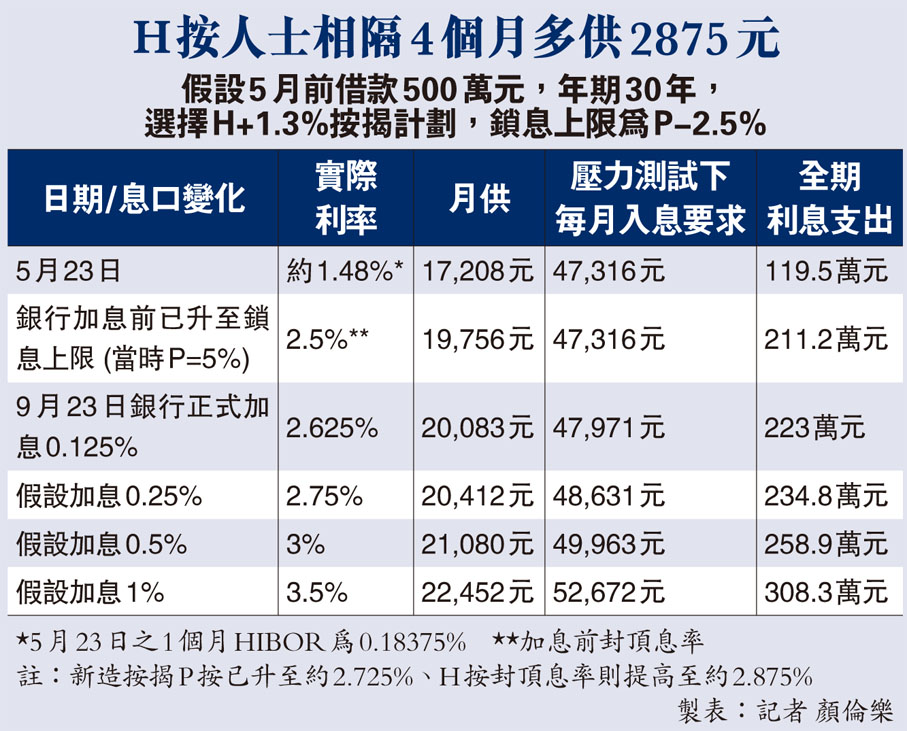

借500萬按揭 每月供款增近3000元

本港銀行昨宣布加息0.125厘,樓市反應各異,港島康怡花園有兩房單位以600萬元易手,價格回到6年前,新盤則仍熱銷,有買家直言「冇有怕」。但必須指出,目前樓價仍遠遠超出普通市民的負擔能力,置業人士需防樓市溫水煮蛙。事實上,在港銀加息前,本港拆息自6月開始抽升,至今累升約1.15厘,以借500萬元供30年計,最新的H按月供款較4個月前悄然增加了2,875元,增幅16.7%。令人憂慮的是本港加息周期才剛開始,如累計加息1厘,上述每月供款將增加5,244元,增幅達30%,大大加重家庭負擔。有分析指,倘加息1厘,按揭供款相對於家庭收入的比率將達60.1%,是1998年以來最高水平。◆香港文匯報記者 顏倫樂、黎梓田

美國由6月開始大幅加息,回顧之前5月的香港按揭市場,佔主導地位的H按利率一般為「H+1.3厘」(封頂息率為2.5厘),當時與H按相關的1個月拆息僅0.18厘左右,每月實際供款利率僅約1.48厘。惟隨着美國大幅加息,本港拆息亦持續升穿封頂息率,最新港銀加息0.125厘,H按供款人士變相每月實際利率增至2.625厘,短短4個月間供樓息率就升約1.15厘。

加息期剛開始恐未完

以借款500萬元、供樓30年及選用H按計算,5月時月供17,208元,但今天已急升至20,083元,4個月內升2,875元或16.7%,其壓力相信一眾供樓人士已切身感受到。需留意是本港加息周期才剛開始,假設P短期內累計加1厘,實際利率升至3.5%,每月供款便直線升至22,452元,佔未加息前的壓力測試收入要求47,316元的47.5%,較5月時的供款大幅高出5,244元或30%。

通過壓力測試難度增

根據金管局3月發出之《貨幣與金融穩定情況半年度報告》,供樓人士之供款佔入息比率(DSR)處於36%之低水平(3月時市場按息約1.57厘)。中原按揭董事總經理王美鳳表示,以現時加P後市場按息2.625厘計算,供款佔入息比率升至41.1%,仍屬健康低水平。不過,供樓人士要注意加息周期下,壓力測試收入要求亦上升,即通過的難度亦會增加。

王美鳳稱,由於香港經歷逾10年之超低息環境,不少人已習慣以超低按息供樓,今年進入加息周期息率上升步伐較以往快,令部分置業人士入市決定趨審慎,使最近樓市氣氛轉淡。但她指,港息加幅較預期溫和,預期本港按息於年底仍處約3厘低水平,在過往歷史仍屬低水平,對供樓負擔之影響仍屬大眾接受幅度內,相信市場能消化加息影響。

家庭負擔比率或見60%

據彭博社報道,如果本港實際按揭利率上升到3.5厘(即累計加息1厘),在香港買樓的負擔比率,即按揭供款相對於家庭收入的比率,可能會達到60.1%,將是1998年以來最高水平。彭博分析師Patrick Wong和Francis Chan在報告中寫道,高負擔比率可能會嚇退買家,除非家庭收入大增,或者樓價進一步下跌。而要讓這個比率維持在56%左右,樓價需要從當前水平至少下降10%。

受加息因素影響,本港一二手交投冷清,成交亦多屬低價交易。如港島藍籌屋苑、位於鰂魚涌的康怡花園出現大幅跌價個案,屋苑D座中低層11室,面積509方呎,2房間隔。業主原本叫價680萬元,放盤數日即減價至630萬元,最終以600萬元將單位易手,呎價11,788元,成交價較2星期前一宗2房成交再平85萬元,創6年新低。

據滙豐及中銀估價,該單位銀行估值約666萬元及714萬元,亦即今次單位成交價低估值達到10%至16%。雖然今次以低價沽出單位,但原業主是在2009年3月以268萬元買入單位,賬面仍獲利332萬元。

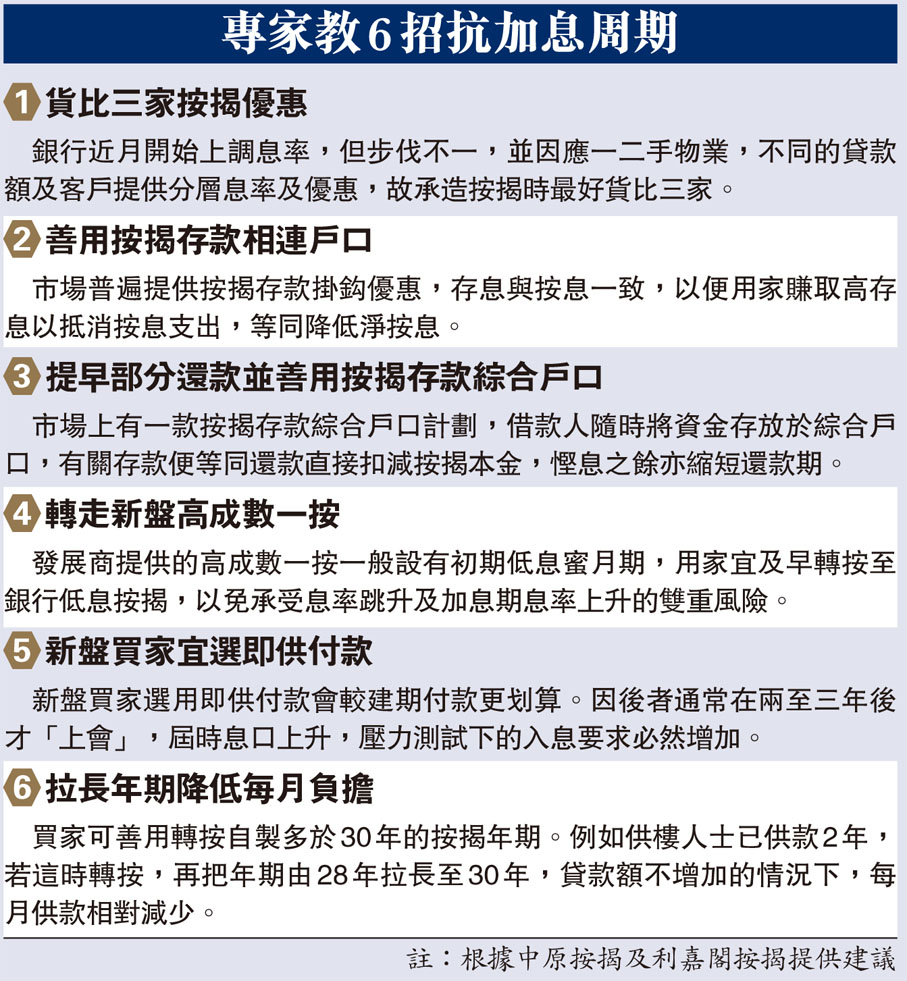

專家教6招抗加息周期

1.貨比三家按揭優惠

銀行近月開始上調息率,但步伐不一,並因應一二手物業,不同的貸款額及客戶提供分層息率及優惠,故承造按揭時最好貨比三家。

2.善用按揭存款相連戶口

市場普遍提供按揭存款掛鈎優惠,存息與按息一致,以便用家賺取高存息以抵消按息支出,等同降低淨按息。

3.提早部分還款並善用按揭存款綜合戶口

市場上有一款按揭存款綜合戶口計劃,借款人隨時將資金存放於綜合戶口,有關存款便等同還款直接扣減按揭本金,慳息之餘亦縮短還款期。

4.轉走新盤高成數一按

發展商提供的高成數一按一般設有初期低息蜜月期,用家宜及早轉按至銀行低息按揭,以免承受息率跳升及加息期息率上升的雙重風險。

5.新盤買家宜選即供付款

新盤買家選用即供付款會較建期付款更划算。因後者通常在兩至三年後才「上會」,屆時息口上升,壓力測試下的入息要求必然增加。

6.拉長年期降低每月負擔

買家可善用轉按自製多於30年的按揭年期。例如供樓人士已供款2年,若這時轉按,再把年期由28年拉長至30年,貸款額不增加的情況下,每月供款相對減少。

註:根據中原按揭及利嘉閣按揭提供建議