本港樓市去年面對銀行持續加息及新冠疫情反覆等多重負面因素打擊,樓市連升13年「神話」落幕。差估署昨日公布,去年12月私宅售價指數報332.5點,較11月的339.4點再跌2.03%,連跌7個月,跌幅雖已收窄,但全年累跌15.59%,終止連續13年升勢,並創1998年以來最大年度跌幅。有分析認為,「通關效應」帶動本港經濟復常,而美國加息步伐有所紓緩,本地及內地購買力有望加快釋放,樓價有機會今年首季整固,全年樓價可升一成以上。香港文匯報訊(記者 黎梓田)

豪宅指數去年表現最好

總結2022年樓價,差估署樓價指數全年累跌15.59%,終止連續13年升勢,超越2008年金融海嘯全年11.11%的跌幅,並創下1998年以來最大年度跌幅(1998年12月樓價指數報104.6點,較1997年底跌32.52%)。若與2021年9月的歷史高位398.1點相比,則從高位回跌16.48%。

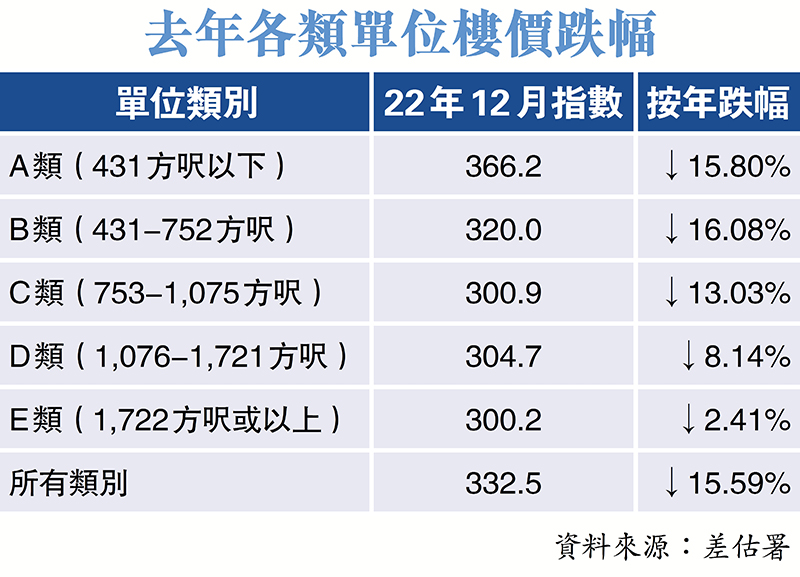

按單位面積劃分,各類單位樓價去年全線下跌,按月則呈「4跌1升」。當中,B類(面積431至752方呎)單位跌幅最大,去年12月報320點,全年累跌16.08%,按月則跌2.2%。A類(面積431方呎以下)及C類(面積753至1,075方呎)分別報366.2點及300.9點,按年下跌15.8%及13.03%,按月則跌1.82%及2.02%。而D類(1,076至1,721方呎)則報304.7點,按年及按月分別跌8.14%及0.81%。

不過,E類(1,722方呎或以上)單位卻是唯一按月報升類別,上月報300.2點,按月升2.18%,惟全年仍累跌2.41%。

優化防疫復常通關見效

利嘉閣地產研究部主管陳海潮指出,去年12月樓價指數跌幅略為收窄,主要反映11及12月內地開始優化防疫措施,及12月底公布自今年1月8日起復常通關,即時對市場產生良好效應,故料下次公布的1月樓價指數跌幅進一步收窄至1%左右,2月時有望持平,3月冀開始輕微反彈。

展望今年樓價走勢,陳海潮相信,通關效應尚待發揮,海內外資金將陸續入市,加上引入高端人才計劃,料對樓市起強力支持作用。此外,再大幅加息的壓力有所紓緩,而隨着復常通關帶動的經濟復甦,本地及內地購買力有望加快釋放,樓價經過首季整固後,次季可望升3%至5%。而下半年如無不可預計的利淡因素,樓價料再升5%至8%,估計全年最終可升10%至12%。

利淡消退 樓價有望回升

世邦魏理仕香港估值及諮詢部資深董事郭偉恩亦指,住宅投資氣氛趨向正面。然而,今年一手新盤預計接近3萬伙,加上貨尾聚積1.6萬多伙的高水平,預計樓市只會平穩發展。

他又補充,投資者及買家現時入市時,主要考慮經濟基本面及息口。隨着息口逐步穩定,港元拆息最新回落至3厘,恒指亦回升至約二萬二多點的水平,以及受惠於復常通關等利好因素,預料1月私宅售價指數可望止跌,甚至微升。

業界評析今年樓市

世邦魏理仕香港估值及諮詢部

資深董事郭偉恩

踏入2023年,住宅市場正處於轉捩點,投資氣氛趨向正面,買家信心逐漸回復。然而未來一手住宅供應量估計近3萬伙,加上貨尾聚積逾1.6萬多伙的高水平,故預計樓市只會平穩發展。

萊坊董事、大中華區研究

及諮詢部主管王兆麒

去年12月官方樓價指數按月再跌2%,未來數月走勢料較反覆,但每月變化將較去年第四季收窄。復常通關是現時市場唯一利好消息,加息及購買力不足等因素仍續影響樓市,預計本季樓價及成交量仍低位徘徊。

中原地產亞太區副主席

兼住宅部總裁陳永傑

小陽春已出現,料樓價已成功尋底,於首季有望反彈3%至5%。若經濟復甦步伐不停,加上美國年內或將停止加息,種種利好因素有助樓價於今年內補回失地,今年私宅樓價有望升15%。

利嘉閣地產研究部主管陳海潮

相信通關效應尚待發揮,海內外資金將陸續入市,加上引入高端人才計劃,對樓市有顯著支持作用。樓價經過首季整固後,次季可望升3%至5%,下半年如無不可預計的利淡因素,可再升約5%至8%,全年升幅料10%至12%。

香港置業研究部董事王品弟

近期本港經濟及社會步向復常,加上美國物價升幅放緩,利率見頂,在種種利好因素下,樓市出現「陽春」早至情況,料今年住宅物業「價量齊升」,全年樓價升幅10%或以上。