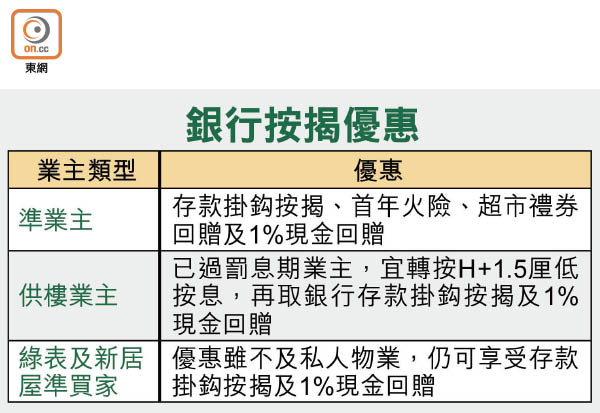

銀行為爭按揭生意,減息之餘更推各種優惠。按揭專家指出,準買家、供樓業主、新居屋或綠表居屋準買家的目標不同,可以向銀行爭取的優惠亦各異。

掛鈎存款可配合理財

經絡按揭轉介首席經濟分析師劉圓圓表示,銀行提供優惠包括存款掛鈎按揭、首年火險、超市禮券回贈。若要在各種優惠中選擇,劉圓圓尤其建議客戶採用存款掛鈎按揭,因為可以配合客戶較長遠的理財計劃,抵銷部分按揭利息支出,但她提醒,各銀行的存款掛鈎按揭均設有上限,一般為按揭貸款額的一半。

存款掛鈎按揭意味客戶的活期儲蓄存款可享有與按揭計劃相同息率,例如業主的按揭息為1.74厘,其放在銀行內的存款亦可享有1.74厘存息,顯著高於一般銀行活期存款僅0.01厘甚至更低的活期息。

供樓逾兩年 轉按慳息

若供樓已有兩年或以上的業主,並已過了罰息期,可以透過轉按爭取優惠。中原按揭經紀董事總經理王美鳳稱,轉按可以慳息、取得現金回贈、享受近兩年興起的存款掛鈎按揭,以供剩300萬元貸款額及25年按揭為例,如按息由H+1.7厘降至H+1.5厘,0.2厘的差距,等於每個月供少288.65元,全期共慳86,595元。

以300萬元轉按貸款額即獲3萬元回贈,扣除涉及費用包括6,000至10,000元的律師費,以及個別銀行會收取500至1,000元的贖回樓契費用,業主仍有逾萬元「落袋」。

綠表居屋及即將推出的一批新居屋,由於按揭有政府擔保,銀行審批按揭時會較寬鬆,但利嘉閣按揭代理聯席董事黃詠欣指,居屋按揭有兩方面不及私人物業,其一是不可採用H按,意味實際按息最低為2.15厘,其二是最長按揭年期為25年,而非30年。不過,居屋按揭用家仍然可以享受1%現金回贈及存款掛鈎按揭兩大優惠。