聯儲局維持息口不變,置業人士似乎仍可享受低息供樓的日子,但目前樓價動輒六、七百萬元,利息再低也叫人供到氣咳。回望八、九十年代,當時業主要支付十多厘、甚至廿厘利息,他們供樓生涯是如何?會較我們更吃力?

李志成:彈藥至少夠供一年

地產代理出身、現為香港置業行政總裁的李志成回想,九○年個人以約100萬元買入一個600呎3房單位自住,當時息口10厘,做九成按揭,選了較長供樓年期。九一至九七年間,他趁樓價升勢凌厲時,多次買賣物業獲利,高峰時曾經同時持有3個單位。

他補充:「那時買樓相對容易,因可做九成按揭,轉售限制少。當時沒壓測,銀行沒聯線,業主可同時獲多家銀行物業貸款。」

經濟差兼賣樓多限制

九七亞洲金融風暴後,本港樓價急轉直下,李志成壓力很大。當時按揭息率在10厘樓下,其物業租金收入不足以抵銷每月6萬至8萬元的供樓開支,不甘蝕讓物業的他惟有硬着頭皮應付。他指,那時唯一解決辦法是賺多些錢補填,供樓負擔推動他更努力工作。

他指,目前美國經濟數據不是突出,股市波動,短期加息幅度應不會太大,年內樓價因加息而大挫的機會不大。惟他指,未來幾年息口上升是供樓人士擔心的因素,之後幾年樓價升幅很大機會放緩,甚至掉頭下跌。「本港經濟確步向下滑,多個行業營商環境轉差,加薪幅度應會較低。」

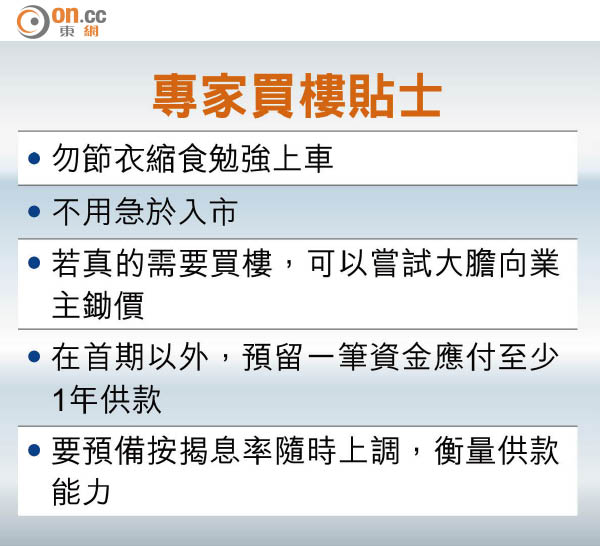

他表示,隨着息口上升,未來供樓或會愈供愈辛苦,目前在買入物業後三年內將其轉售,需要付10至20%稅項,建議有意置業的人要在首期以外,預留資金應付至少1年的供款。

盧楚仁:大膽鋤價 忌急入市

在金融界打滾近30年的盧楚仁回想起八、九十年代的供樓歲月,稱那時男生冀娶在銀行工作的女生,因職員可享低息按揭這項員工福利。

十多年來,港人供樓利息隨美息下滑,○○年科網泡沫爆破觸發股災,美國息口下調,翌年本港按揭利率已跌至約3厘;至○八年金融海嘯後,美息調至近零,其後本港按揭利率曾在1厘樓下(同業拆息計劃),近年回升至2厘。

按息高峰逾廿厘

回看上一代供樓歲月,高息按揭維持頗長時間,高峰期要數八一年,供樓利率達20厘,其後雖回落,但九十年代平均按揭息率也達9.8厘。

八九民運後本港曾出現移民潮,股市以至樓市亦不濟,促使在公屋長大的盧楚仁買入人生第一個物業。他中五畢業後便工作,原本從事文職,每月薪金僅幾千元,八七年加入金融業當外匯經紀,薪金跳升至幾萬元,令他幾年後便有能力以九成按揭買入土瓜灣一個500多呎、兩房一廳、售價83萬元的新樓單位作婚後居所,當年按揭息率達12.5厘,每月供款要幾千元。

他入伙半年後將單位以約120萬元轉售,再以88萬元買入元朗三樓連天台的村屋單位,這次他改做10年期按揭,減少利息支出。他指,那時雖收入理想,但息口高,家庭開支大,也擔心息口上揚;供樓初期很大部分供款用作償還利息而非本金。

八、九十年代香港經濟正值起飛,賺錢較易,但他背起供樓負擔,還是下過一番苦幹。他認為,美國目前息口低得不合理,應快進入加息周期,料美息未來三至四年會重回3厘以上。他指,若現靠節衣縮食勉強上車,未來在加息周期下,香港經濟轉差,息口上升令供樓負擔增加的同時,若不幸被公司裁走,樓價又跌三至四成,物業變負資產,結果會很慘,奉勸有意置業的人量力而為。

他料樓價未來會有兩至三成跌幅,認為不用急於入市,若真的有需要買樓,嘗試大膽向業主「鋤價」。