近期細價樓做價狂飆,美國又加息在即,令人紛紛憂慮細價樓市場是否快要見頂回落,甚至是爆煲。究竟此時入市買細價樓,在申請按揭時可有甚麼策略應對?

港息未必跟足美國

經絡按揭轉介首席經濟分析師劉圓圓指出,市場一般預期美國聯儲局會在今年第三季加息,但短期對供樓人士的影響應該不會太大。「美國加息的幅度應該不會很大,即使美國加息,香港亦未必會立刻跟隨,跟隨的話亦未必會跟足美國的幅度。」

她預計,本港今年的按揭息口約2厘,本港目前的按息即使上升至2.5厘,供款額都不會大幅上升。

然而,她指出,細價樓已累積不少升幅,再升的空間不大,建議細價樓買家做好「防風措施」,以迎接加息周期,減低樓價下跌對自己的影響。

金管局於上月底收緊物業按揭貸款的監管條例,將價值700萬元以下的自用住宅物業的最高按揭成數下調至六成。若購買按揭保險,最高按揭成數亦由九成調低至八成,但樓價在400萬元或以下,或首次置業者則仍可維持最高九成按揭。

劉圓圓指出,雖然可做九成按揭,但若現時置業,宜準備30至40%的首期。「一旦樓市或息率周期逆轉,借貸愈少,所受的影響就會愈少。」

她亦稱,若供款能力許可,買家宜選擇較短的還款年期,避免借盡30年的上限。這樣即使將來大幅加息或自己的每月供款能力有變,亦可以透過延長還款年期過渡。

定息按揭長遠慳錢

現時金管局規定沒有擁有或擔保其他按揭物業的申請人,基本供款與入息比率不可超過50%,壓力測試(假設利率上升3厘)下,基本供款與入息比率不可超過60%。劉圓圓指出,這個供款比率屬「非常安全」。

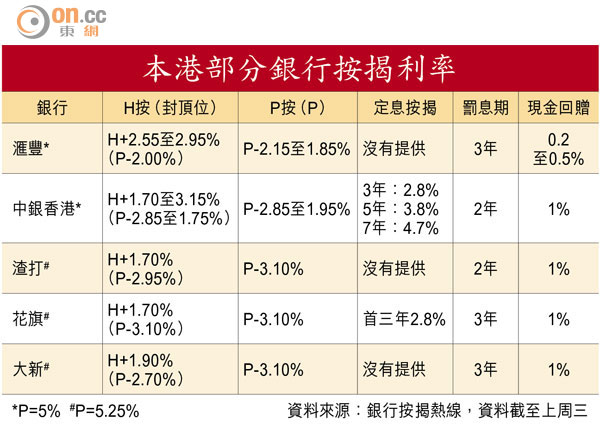

至於銀行提供的浮息按揭計劃有「銀行同業拆息基準利率」(H按)及「最優惠利率」(P按)兩種。P按的利率波動較H按小,但由於近年H按的利率較P按低,因此大部分物業買家都會選擇後者。

另外,部分銀行有提供定息按揭計劃,劉圓圓指踏入加息周期,定息計劃長遠或可助業主節省利息支出,但大部分人都希望可以即時享受到較低的息率,因此很少人會選擇定息按揭。

物業估價貨比三家

另外,細價樓狂升,有機會令準買家遇到銀行估價不足的問題,令他們大失預算。要避免這個情況發生,劉圓圓建議,準買家在簽訂合約前,先到銀行做物業估價及取得預先批核。

她亦表示,不同銀行對同一物業的估價會有出入,準買家宜多找幾間銀行進行估價。