香港楼愈卖愈贵,香港人愈住愈细,故近年较多市民择居於村屋,希望居住空间可更宽敞,亦方便饲养宠物及泊车,而部分村屋更毋须缴付管理费,让业主悭多笔。然而,购置村屋过程较繁复,不少人往往因为银行估值不足、土地业权问题而却步。究竟如何提高村屋按揭成数?买卖过程又有何需要注意?专家为你逐点拆解!

Q1:坊间有传标准尺数的村屋才可敍做高成数按揭,但近年市场涌现不少如同劏房的村屋单位,这类物业能否成功申请按揭?

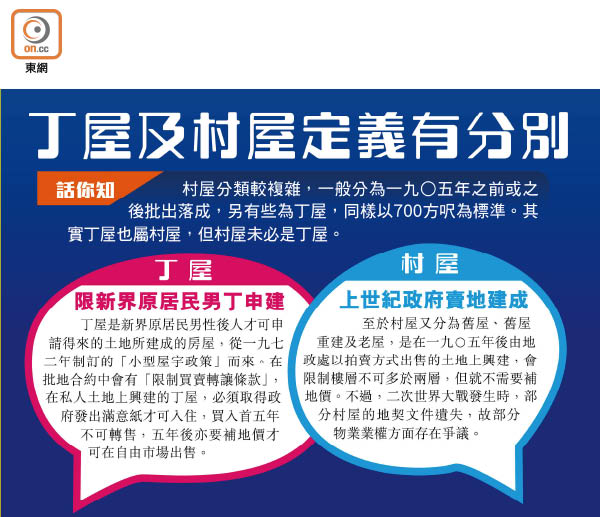

标准户连按保最多借85%

A:标准村屋为楼高三层,每层700方尺,连同按保可做到八成半按揭(村屋的按揭成数上限为八成半)。

分拆单位需备独立契

不过,近年劏房市场需求愈来愈旺盛,连村屋都被分拆成200方尺的单位出售。

中原按揭经纪董事总经理王美凤表示,不论村屋大小,即使是分拆的单位,只要齐备独立契及通过压力测试,便可获得高成数按揭。

她提醒,如非700方尺标准村屋,建议买家应到土地注册处查清是否已经分拆地契;至於一些尚未兴建好的丁屋楼花,亦不可敍做按揭。

Q2:村屋多数出现估价不足?如何争取较高估价?

争取高估价要留意四点

A:村屋与唐楼情况一样,由於成交疏落,可以让银行参考的同类成交个案不足,所以银行对村屋的估价自然会较为保守,不同银行对同一间村屋的估值或相差数十万元。她表示,如果想银行「估足啲」,紧记留意以下条件:

拣屋苑式 银行格价

一)建议选择屋苑式或质素较高的村屋,因相关成交或较为活跃,银行估值亦会比较贴市。

二)可以预先拍摄村屋的外观及内笼,将相片给予银行作参考,亦有机会提高估值。

三)由於成交较少,建议贷款人比较多间银行的估价,不同银行对村屋估值可以相差很远。

四)市民选择村屋时,要特别留意楼宇结构问题、附近的路面使用权,以及屋后有没有斜坡,这些因素可能影响银行估值。曾有个案是业主没有路面使用权,因此银行拒绝按揭申请。

Q3:处理购买村屋的律师费及杂费,会比一般私楼贵多少?

买卖较复杂 补价影响大

A:「律师费全包宴套餐」已包括买卖合约、楼契及按揭契三份主要法律文件,价格由4,000至10,000元不等。但村屋的买卖过程有机会较洋楼复杂,因应不同个案,律师费或会较为昂贵。

其他杂费方面,买家亦需留意村屋是否已经补地价等。

Q4:购买村屋还有甚么注意事项?

一般还款期最长三十年

A:市民需注意还款期。村屋的按揭年期及按息与洋楼相若,一般还款期最长是30年。

银行会以借款人年龄与供款期的总和作考虑,上限一般为65至70年,假设银行设定该上限65年,而申请人40岁,理论上按揭年期仅25年,但贷款人可与银行商讨,一般可拉长至30年还款。银行亦会考虑楼龄与供款年期的总和,一般以60至70年为上限。

按揭利息与洋楼相若

按息方面,普遍村屋的按息与洋楼相若,目前按揭息约2.275厘。然而,若估价过程较为复杂,银行亦有可能调高息率。

Q5:无论购入洋楼或村屋,总要考虑楼价走势,专家点睇后市?

楼市陷弱势 考验承接力

A:王美凤指,本地楼市由去年下半年开始调整,主要受外围因素所影响,现时由於市场上有较多负面因素,而引起减价的骨牌效应。

今年市场预期环球经济增长放缓,连锁效应影响下,楼市气氛及成交转淡,但仍见市场有承接力,如负面因素消失,楼市料会回稳。但若负面因素持续,本地楼市有机会再跌一成半至两成。