美国联储局六月加息后,市场预期年内很大机会再加一至两次息,香港亦终会跟随。业主们要做好心理准备,「息魔」随时拍门,每月供楼利息或多出数百元,甚至数千元。不过,目前按揭利息近乎历史低位,近年上车的年轻业主,也许不知道父母们在八十年代初期,需要背负逾20厘的高息按揭!

今年60岁的时富金融优越投资部顾问黎永良,见证了香港楼市的兴衰,以及物业按揭息率差天共地的变化。他於一九八○至八八年在滙丰和渣打的商业银行和投资部工作,亲身看到高息的威力。

当时英资行劲赚息差

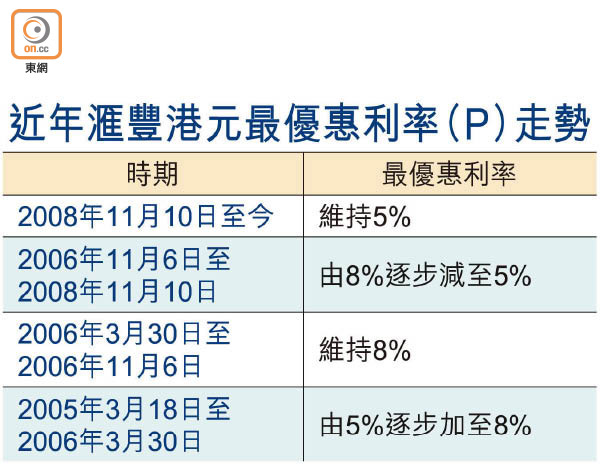

他忆述:「八十年代初,受全球通胀和石油危机影响,全球利息升了上去。香港的最优惠利率当时由两间英资行滙丰和渣打话晒事,物业按息处P+2%和P+3%水平,而当时的P是19厘,亦即实际按息高达21厘或22厘,供楼非常辛苦。另一边厢,当时银行存款利息约11至12厘,所以银行赚息差的利润已经很可观,亦衍生出『圣诞钟、买滙丰』的说法。」

幸而,黎永良在香港大学毕业后,成功进入滙丰做见习经理,由於员工享有自住楼低息贷款,实际按息2厘,让他成功在二十三岁置业。当时他的月薪约6,000元,足够「上会」买入价格60万元的荔枝角美孚新邨物业,建筑面积1,250方尺,月供不用3,000元,相比用市场实际按息计,每月悭息逾9,000元,亦令当时打银行工变成大学生争相申请的笋工。

美孚新邨以外,在八十年代,太古城单位售价亦是数十万元。若以楼价100万元、按揭成数60%、还款年期20年为例,并假设按揭息在整个按揭期维持不变,现时按揭息2.15%,全期总利息约13.8万元,每月供款约3,000元;但若以当年按揭息22%计,全期总利息高达207万元,每月供款升至逾11,000元,即供楼利息是原来楼价的两倍,足以买多两间太古城,所以当年业主都想咬紧牙关,尽快清还按揭,不像现时业主倾向慢慢供。

当然,利息不会长时间维持高企,当石油危机后,经济衰退来临,息口回落,过往香港的最优惠利率亦经历过数次上升和下跌周期。黎永良预期,现时随着全球经济逐步复苏,数年后香港的最优惠利率会重返7%或更高,恢复正常化。

现可承受4%以下按息

中原按揭经纪董事总经理王美凤表示,最优惠利率差不多近10年没有变化,市场忧虑供楼人士会否沉醉低息太久,香港跟随美国加息后会带来多大影响。惟另一边厢,现在资讯流通,加息的透明度较以往高,很多供楼人士已有所准备。

她指:「现时香港仍处低息环境。倘以20年还款期的楼按计,实际按息3.5%,还息和还本相若。而因现时平均还款年期拉长了,倘以25年还款期计,当实际按息超过3%,业主还息已多於还本金。惟大家不要忽略,若物业作出租投资,即使按揭实际按息达3.5%,利息开支仍少於租金收入,这亦是买家会考虑的其中一个因素。」

王美凤续指出,香港会否跟随美国加息,视乎银行拆息、资金成本、贷款需求等因素,而市场共识是预期香港今年加息一至两次,即最优惠利率加半厘或以下,加息步伐和幅度尚算温和,相信市场要消化加息的因素不会太困难。经过近年的压力测试,现时业主一般能承受到4%以下的实际按息。