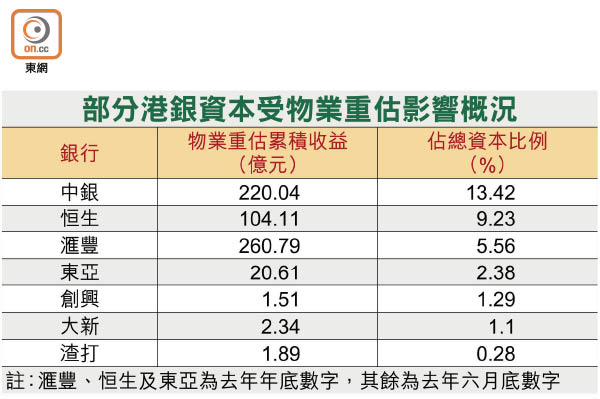

楼价回落不仅影响港银资产质素,更可能累及资本水平。信贷评级机构惠誉指出,物业重估收益是港银的资本来源之一,楼价下跌将触发显著危机蔓延的风险。有分析指,中银(02388)在楼市跌浪中会最受影响,该行计入资本的物业重估累计收益高达220.04亿元,占总资本高达13.42%。

香港银行业实力与楼价关系密不可分,有12%的贷款属於直接地产行业风险。惠誉报告指,商厦贷款的企业往往与中国有关,风险更高,而港银过去倚赖旗下物业的价值重估收益以支持资本水平,在楼价下跌时更会成为显著危机蔓延的风险。

重估收益占资本逾13%

根据香港大型银行或上市银行的资本数据,物业价值重估收益占资本比例最高的是中银,达13.42%,而滙丰的相关收益总额则称冠全行,高达260.79亿元,由於该行规模明显更大,所以相关收益占资本比例为5.56%,仅次於中银及恒生(00011)。

有银行业分析师表示,中银在楼市下跌时,资本受影响会较其他港银更显著,惟物业重估的收益不会计入普通股权一级资本,仅计入二级资本类,所以不会因此出现股权融资压力,但如果该行要保持总资本水平,或需透过发行票据或债券等形式集资,提高二级资本。

事实上,金管局早着先机加强港银实力,当局早於一三年实施《巴塞尔协定三》时,以香港楼价异常波动为理由,坚持落实较国际更严格的标准,要求港银的物业重估收益只能计入二级资本,而且要作出55%扣减(即是只计入收益的45%),以免银行因楼价飙升而夸大普通股权一级资本,一旦楼市急跌便会面对集资压力。

近年出售物业的银行则成大赢家,不仅将物业在高位套现,全数转换成普通股权一级资本,并无须再受扣减之苦。例子包括星展香港於一五年成功出售多个商业物业套现逾4亿元,永亨获华侨银行入主前亦以15亿元出售全幢永亨金融中心,而创兴银行(01111)获越秀集团入主后,亦以22.3亿元将创兴银行中心出售予前东家创兴集团,惟随即将实现收益以特别息派予股东。