联储局维持息口不变,置业人士似乎仍可享受低息供楼的日子,但目前楼价动辄六、七百万元,利息再低也叫人供到气咳。回望八、九十年代,当时业主要支付十多厘、甚至廿厘利息,他们供楼生涯是如何?会较我们更吃力?

李志成:弹药至少够供一年

地产代理出身、现为香港置业行政总裁的李志成回想,九○年个人以约100万元买入一个600尺3房单位自住,当时息口10厘,做九成按揭,选了较长供楼年期。九一至九七年间,他趁楼价升势凌厉时,多次买卖物业获利,高峰时曾经同时持有3个单位。

他补充:「那时买楼相对容易,因可做九成按揭,转售限制少。当时没压测,银行没联线,业主可同时获多家银行物业贷款。」

经济差兼卖楼多限制

九七亚洲金融风暴后,本港楼价急转直下,李志成压力很大。当时按揭息率在10厘楼下,其物业租金收入不足以抵销每月6万至8万元的供楼开支,不甘蚀让物业的他惟有硬着头皮应付。他指,那时唯一解决办法是赚多些钱补填,供楼负担推动他更努力工作。

他指,目前美国经济数据不是突出,股市波动,短期加息幅度应不会太大,年内楼价因加息而大挫的机会不大。惟他指,未来几年息口上升是供楼人士担心的因素,之后几年楼价升幅很大机会放缓,甚至掉头下跌。「本港经济确步向下滑,多个行业营商环境转差,加薪幅度应会较低。」

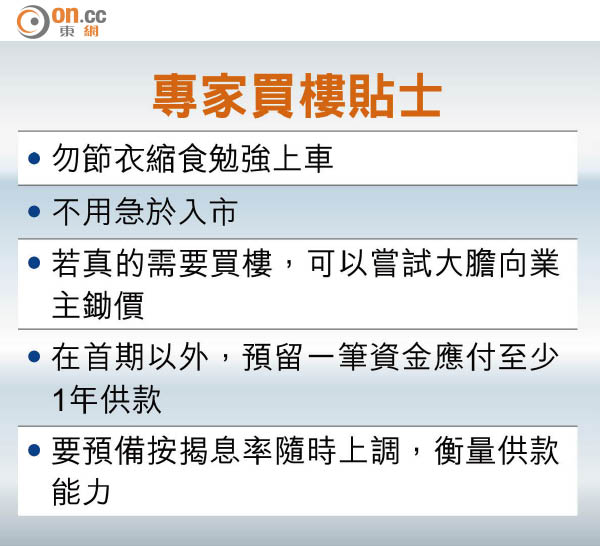

他表示,随着息口上升,未来供楼或会愈供愈辛苦,目前在买入物业后三年内将其转售,需要付10至20%税项,建议有意置业的人要在首期以外,预留资金应付至少1年的供款。

卢楚仁:大胆锄价 忌急入市

在金融界打滚近30年的卢楚仁回想起八、九十年代的供楼岁月,称那时男生冀娶在银行工作的女生,因职员可享低息按揭这项员工福利。

十多年来,港人供楼利息随美息下滑,○○年科网泡沫爆破触发股灾,美国息口下调,翌年本港按揭利率已跌至约3厘;至○八年金融海啸后,美息调至近零,其后本港按揭利率曾在1厘楼下(同业拆息计划),近年回升至2厘。

按息高峰逾廿厘

回看上一代供楼岁月,高息按揭维持颇长时间,高峰期要数八一年,供楼利率达20厘,其后虽回落,但九十年代平均按揭息率也达9.8厘。

八九民运后本港曾出现移民潮,股市以至楼市亦不济,促使在公屋长大的卢楚仁买入人生第一个物业。他中五毕业后便工作,原本从事文职,每月薪金仅几千元,八七年加入金融业当外汇经纪,薪金跳升至几万元,令他几年后便有能力以九成按揭买入土瓜湾一个500多尺、两房一厅、售价83万元的新楼单位作婚后居所,当年按揭息率达12.5厘,每月供款要几千元。

他入伙半年后将单位以约120万元转售,再以88万元买入元朗三楼连天台的村屋单位,这次他改做10年期按揭,减少利息支出。他指,那时虽收入理想,但息口高,家庭开支大,也担心息口上扬;供楼初期很大部分供款用作偿还利息而非本金。

八、九十年代香港经济正值起飞,赚钱较易,但他背起供楼负担,还是下过一番苦干。他认为,美国目前息口低得不合理,应快进入加息周期,料美息未来三至四年会重回3厘以上。他指,若现靠节衣缩食勉强上车,未来在加息周期下,香港经济转差,息口上升令供楼负担增加的同时,若不幸被公司裁走,楼价又跌三至四成,物业变负资产,结果会很惨,奉劝有意置业的人量力而为。

他料楼价未来会有两至三成跌幅,认为不用急於入市,若真的有需要买楼,尝试大胆向业主「锄价」。