金管局加重大型银行按揭组合的资本要求,逾5千亿元按揭贷款余额需提高风险加权比率。银行业风险管理人士称,采用内评法的银行或需「微调」资本计划,若重新分配耗用资本的业务比例,减少按揭比重,将令银行有加按息的需要,意味在美国加息及楼市转势时,港银亦会加速「收水」。

明年6月须符风险要求

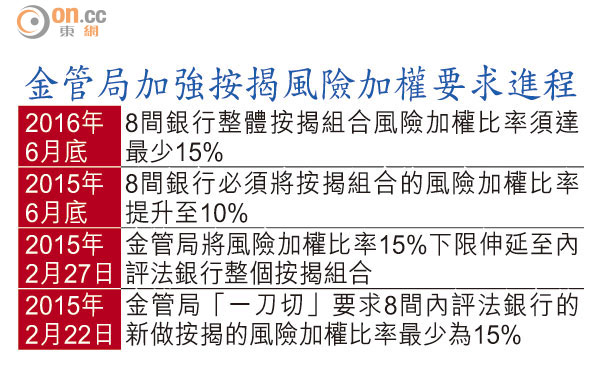

金管局收紧细价楼按揭之余,亦对采用内评法的8大银行,一并将住宅按揭的15%风险加权比率下限要求,由新做按揭伸延至整个按揭组合,银行需要在明年六月底达标,而在今年六月底则要先达到最少10%的要求。

据了解,8间采用内评法的银行的按揭总市占率约八成,自一三年实施新做按揭15%风险加权比率下限至今,约三分之一按揭组合已采用15%风险加权比率计算,余下三分之二的平均风险加权比率则介乎6至8%。

以一月底香港住宅按揭贷款余额9,930亿元计,约5,240亿元按揭贷款受是次措施影响,需要提高风险加权比率。

银行业风险管理人士指出,适逢银行明年开始实施《巴塞尔协定三》的逆周期缓冲资本等要求,尽管金管局新一轮措施未会引发根本性影响,但相信银行在《巴三》以外,要多一重资本考虑,可能会微调未来数年的资本规划,由於按揭贷款超低风险和耗用资本的优势减弱,甚至考虑调整资本在业务方面的应用,分配在其他业务。

8大行料调业务比重

他续称,若银行最终希望调整业务配置,不排除会加按息以降低按揭业务比例,并将资源配置在其他债款或资产。若8间大型银行因此加按息,中小型银行很大可能会跟随,惟最终仍要视乎贷款及资金供求。

摩通报告指,全面实施按揭风险加权比率下限的措施,在美国加息前率先冲击按息,措施的影响比降低按揭成数更大,亦是按息早过市场预期上升的预兆。

有大型银行主管称,提高按揭组合的风险加权比率,是否需要与财务总监重新讨论资本配置,要视乎个别银行原本的资本计划,有银行「预松咗」自然受影响较少,若有银行「掹掹紧」则可能要检讨业务配置。

调高利息势重创楼市

他续称,金管局出招已影响用家市场,短期内加按息将会令楼市雪上加霜,正观察金管局新措施影响,未有考虑调整按息。

此外,金管局新规将令银行在美国步入加息周期及楼市逆转时,加快「收水」。银行界人士解释,若市场普遍认为按揭风险上升,银行自然倾向减少相关放贷,届时配合楼市及贷款需求放缓,较高的风险加权比率将成为银行「收水」的催化剂。