潛在住宅供應增 樓市前景不明朗

香港文匯報訊(記者 馬翠媚)美聯儲將於香港時間本周四(27日)公佈議息結果,外界普遍預期加息機會高,至於已連續7次未有跟隨美國加息的香港,有市場人士相信本地銀行上調最優惠利率(P)已達到臨界點,屆時本港有機會跟隨美國加息,亦將是本港十二年來首度加P息,加息幅度大多預期是0.25厘。金管局日前發表的《半年度報告》亦指,本港樓市自第3季起,開始出現放緩跡象,局方警告在加息壓力、潛在住宅供應量增加等因素下,樓市前景並不明朗。

美聯儲本月加息機會高,金管局總裁陳德霖日前回應時指,本港銀行是否跟隨美國加息是銀行商業考慮,強調本港資本充足率和銀行流動性仍充裕,市民無須過分憂慮。而綜合市場人士說法,大多認為本港銀行離加息愈來愈近,但仍無法肯定加息時間,當然若美聯儲本月一如預期加息亦為本地銀行加息提供一個時機。

華僑銀行經濟師謝棟銘稱,港匯前日抽升主因是短端資金趨緊,令港元沽盤集中止蝕或平倉所致,但亦提醒若美聯儲一如預期加息,加上季結和假期過後,港元流動性或改善,套息交易回歸下,港匯或回吐漲幅。亦有市場人士認為,港匯走強,反而不利本港利率正常化過程。

交投量下跌 樓價升幅現放緩

在息魔來襲下,對息口敏感的樓市自然首當其衝,在金管局《半年度報告》指出,今年上半年樓價累升10.7%,較去年下半年升幅4.9%為高,惟踏入第3季起,樓市開始出現放緩跡象,季內一、二手成交量雙雙下跌,樓價升幅亦略為收斂。金管局又指,貿易戰加上美國利率正常化下,料銀行融資成本增加,本地按揭利率最終會跟隨上升,認為樓市前景並不明朗。

報告又指,今年上半年樓價升幅超過家庭入息,置業負擔能力進一步趨緊,樓價與收入比率由1997年的上一個高峰值14.6升至今年第2季的18.2,收入槓桿比率升至81.3%。在8輪逆周期措施下,新造按揭的平均按揭成數由未實施前的64%,降至7月份的47%,供款與入息比率亦由40.8%跌至34.7%。

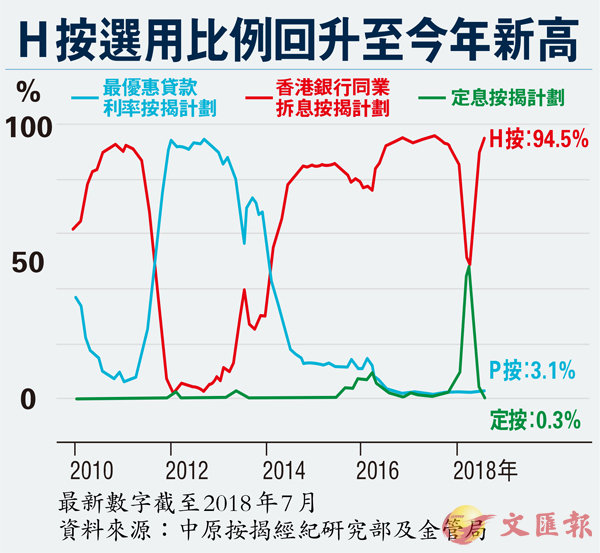

若加息0.25厘 P按月供增121元

若港銀如預期加P,對業主將帶來多大影響?若買家選擇了P按,假設借貸100萬元,供款期20年,實際利率2.25厘,每月供款為5,178元。若加息0.25厘,實際利率上調至2.5厘,每月供款增至 5,299元,較原本供款多出121元,全期供款增加了29,040元;若加息1厘,實際利率上調至3.25厘,每月供款增至5,672元,較原本供款多出494元,全期供款增加118,560元;若加息3厘,實際利率上調至5.25厘,每月供款增至6,738元,較原本供款多出1,560元,全期供款增加了37.44萬元。

若買家選擇了H按,並達到鎖息上限,假設借貸100萬元,供款期20年,實際利率2.35厘,每月供款為5,226元。若加息0.25厘,實際利率上調至2.6厘,每月供款增至5,348元;若加息1厘,實際利率上調至3.35厘,每月供款增至5,723元;若加息3厘,實際利率上調至5.35厘,每月供款增至6,794元。若以H按已達鎖息上限計算,在拆息高企時選P按更佳。