年輕人靠父幹、母幹成功上車,是否表示置業之路從此一帆風順呢?近日上車盤叫價回落,年輕人看似置業有望。不過,父母「畀得出」首期,子女也要「供得掂」。若你幸運地有家人出手相助入市,務必計清計楚所有使費如管理費、差餉地租等,皆因負擔其實「好襟計」!

近年樓價高企,年輕人希望盡早置業,以免遲買更貴,不少大學生一畢業便希望上車,不少人的首期資金更來自父母!

別以為靠高成數按揭上車就輕鬆,要置業先要過壓力測試,即使找家人當擔保人,亦要留意風險。另外,往後要繳付的不止是供樓款項,單是雜費已隨時每月要使多數千元。今次讓專家把難題逐樣拆解,職場新人類一定要知!

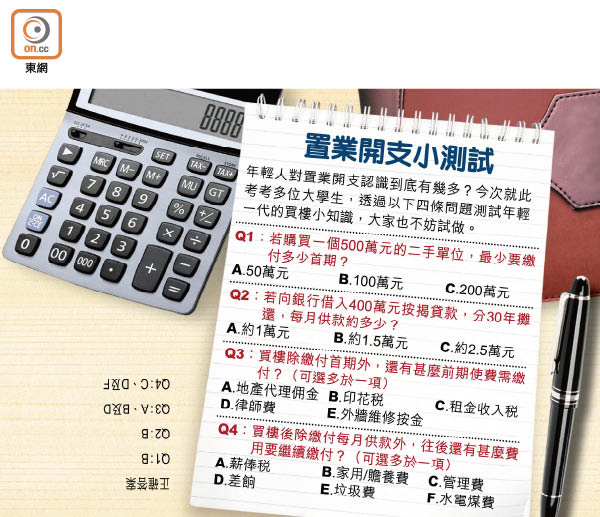

500萬樓最高可按八成

中原按揭經紀董事總經理王美鳳稱,以500萬元的自住物業為例,一般銀行提供的一按按揭成數上限為六成,即買家需繳付四成首期,金額為200萬元。若買家選用按揭保險,便能敍做八成按揭,即首期100萬元。另買家可選擇一次過付清保險費,或分期繳付,而前者保費則較便宜。

她指,市場在經歷金融海嘯後,不少父母深信買「磚頭」最實際,故願意為子女支付首期。加上職場初哥薪金不高,買一個500萬元單位並敍做八成按揭(連同按保)、攤分30年期還款,則每月入息最少逾3.7萬元才能通過壓測(或可計及雙糧及花紅在內),故有不少家長會為子女作擔保人,以通過壓測。

惟若家長本身的物業還在供款,子女物業則會變成二套房按揭,按揭成數及按揭保險上限兩成不變,惟保費則增至2.45%(一次過繳付方案)(原來為2.15%),而供款入息比率上限則須降低一成,由原本五成降至四成,壓測下每月入息逾4.5萬元。

此外,部分行業屬花紅制,究竟花紅又會否計及在入息審查中呢?她指,花紅一般分為兩種,主要收入來源為佣金,連同小量底薪,如從事銷售行業,銀行一般會最少審查供款者半年收入,甚至兩年的入息;另一種為每月擁穩定月薪,加上公司每年派發定期花紅(或稱雙糧),則銀行會以約三個月的入息審查,並將定期花紅金額列作考慮因素。

置業支出除首期外,在初期及往後每月亦有一筆開支。在繳付首期的同時,買家先要繳付地產代理佣金、印花稅及律師費,金額或涉及數十萬元。完成買賣後,亦有大堆雜費要支付,如管理費、差餉及水電煤費。