聯儲局接連加息,在美國生活的物業投資者早已承受供樓開支加大的壓力。雖然香港近年未有跟隨美國加息,惟市場預示港息勢於九月上調,息魔隨時殺到。究竟兩地的物業投資者有何方案應對息魔?早年又如何乘着樓市升浪建立物業小王國?

八月初,香港銀行群起調高按息,三大發鈔行上調同業拆息按揭(H按)的鎖息上限(俗稱「封頂位」),即實際按息加至2.35厘,加幅介乎0.1至0.2厘,最優惠利率按揭計劃(P按)的息率則上調至2.25厘,不過港息一直未有上調。

事實上,由一五年底至今,聯儲局已加息七次,聯邦基金利率由0至0.25厘,上調至1.75至2厘。市場預期,美國九月加息機會高達約九成,料香港銀行會跟隨加息步伐,正式步入加息周期,屆時業主的供款壓力將會增加。

90後美國投資者:沽售部分套現 仍揸7伙

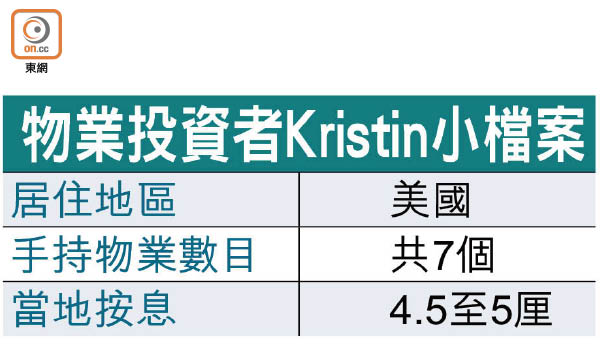

美國的按息多年來一直較香港為高,當地有女性物業投資者一直捱貴息,6年間按息由3.5厘升至5厘,但仍有方法與丈夫合力變出七個物業。

本身是90後的Kristin在香港出生,中二時隨家人移民美國,現於藥廠任職工程師。她稱,自小跟家人學投資,他們一直灌輸買磚頭保值的道理,故她在大學畢業時,決定買入人生第一層樓作投資,自己則仍與家人在三藩市海灣居住。

她認為,首次投資應要選擇個人較熟悉地區,而三藩市的家庭對三房戶需求甚高,加上當時樓價仍低水,具升值潛力。她在一二年以24萬美元購入一幢三房獨立屋,附設前後花園。事實上,當地業主偏好選擇以一次過現金交易的買家,因申請按揭手續繁複。由於有數名買家對獨立屋有興趣,家人建議若要突圍而出,宜以現金付款。有見及此,她向銀行申請延遲貸款,這種方式可讓買家先付現金購入物業,收樓後再申請按揭貸款。

年年加租半成抗通脹

對於剛畢業的職場新鮮人而言,申請貸款確有難度,幸當時美國經濟低迷,銀行對於貸款批核的入息審查較為寬鬆,而當時貸款利率為3.5厘。最後,她成功申請並先以現金購入物業,之後以2,000美元出租,帳面回報達10厘,扣除業主每年要繳付市值1.5%的物業稅以及按揭息率後,回報仍達5厘。

除息率上升外,賺取租金收入時亦要考慮通脹因素,故她每年會加租約5%。回想當初開始還貸款時,她指確要「慳住使」,如上班會帶三文治,有時同事邀請她一同出外吃飯,她會找藉口推卻,只為慳錢繼續買樓。

她指,現時與丈夫共持有七個物業,全數租出,租金收入足以抵銷供樓開支,但若美國未來數年持續加息,租金加幅或未能蓋過供款。

惟她認為美國樓價已到頂,貿易戰令經濟不穩,寧願沽出部分物業先行套現,待樓市下跌及市況明朗化後再入市。暑假及準備開學的月份屬全年樓市交投最活躍時期,故兩夫婦最新沽出鄰近大學區的兩房戶,套現近400萬港元,但仍有七個物業在手。

70後香港投資者:港或跟加息 擱置換樓計劃

早年用整副身家買樓收租的70後Tony,以20萬元本金變出八層樓,其中五層樓在日本,現在香港有三個物業的他,原擬今年換一層面積較大的自住樓,惟息魔將殺到,恐要將計劃擱置。

約10年前,他以約20萬元積蓄作首期,在長沙灣購入當時樓價僅70萬元的單位。至○八年金融海嘯,他資金增加,決定一開二,再買多一個單位,以70多萬元購入深水埗舊樓面積200方呎的單位,及後於西環添購自住樓。

轉戰商場舖 貪入場平

他指,幸在樓價急升前入市,加上當時低息,即使其後將單位加按後,按揭利息依然不足1厘,現時租金收入仍高過還款金額。現時三個物業每月共供款約2萬元,其中長沙灣及深水埗單位每月租金收入共約2萬元,自住物業變相可靠租金收入來供樓。

雖然近日銀行調高按息,但他指對自己沒甚影響,惟一旦九月美國加息,屆時香港銀行調升最優惠利率(P)的話,可能令原本打算今年換樓的他打消念頭,同時令持有物業的供樓成本增加,而出租物業的租金升幅有限,所以調高P對業主而言確是負面消息。最近,他開始留意深水埗的商場舖,因入場費僅約數十萬元,希望可透過商舖市場獲利。