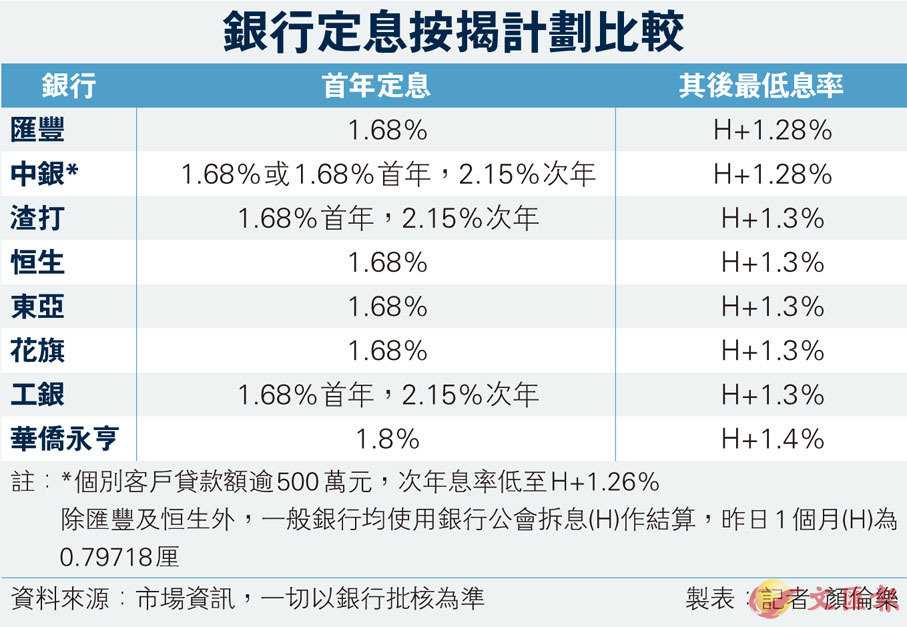

首年低至1.68厘 每借百萬慳息22%

樓價近兩年只升不跌,市民入市氣氛持續高漲,近期新盤賣個滿堂紅。本港加息周期臨近和房屋落成量上升,成為左右未來樓價升跌的兩大因素。然而因為房屋短期供應仍然緊絀,加上息口仍處歷史最低水平,能一定程度抵消加息等負面影響,亦令市場人士對樓市仍然樂觀。為減輕置業人士對加息的憂慮,銀行近期紛紛推出定息按揭,首年低至1.68厘,其後亦低至H+1.3厘,較浮息按揭低數十點子,每借百萬元首年可慳息22%,讓業主可鎖定首年、甚至次年的息率,無懼加息帶來的供樓負擔增加。■香港文匯報記者 顏倫樂

每當加息期臨近,銀行都會積極推出定息按揭計劃,目的是想趁加息前推出更優惠的按揭計劃以吸納更多客源。翻查資料,上一次美國的加息周期於2004年7月啟步,兩年間先後加息達17次,累計加息4.25厘,香港較美國遲近9個月才加息,由2005年3月至2006年3月加息9次,最優惠利率由5厘升至8厘、每次加0.25厘至0.5厘不等,其中2005年7月一個月連加兩次息合共0.75厘。美息合計加幅達4.25厘,港息沒有跟足,加幅為3厘。當時定按的使用比例佔整體一成以上,而2004年8月定按的使用比例更高見15.4%,創下歷史新高。

5次未隨美加息 港銀恐追加

今次美國自2015年12月起加息,至今已加息5次,合共1.25厘,但本港至今仍未跟隨加息,由於市場預期美國今年可能會加息3至4次,甚至5次,故此香港今年幾無可能不加息,市場人士更擔心香港需要「追加」,即連續加多次甚至一次加0.5厘。統計顯示,自去年9月份起,選用定按的置業人士比例不斷增加,近月已有8間銀行推出定按,最新1月定按選用比例已達8.8%的22個月新高,使用比例按月上升3.3個百分點,連升6個月,業界預計第二季的定息使用量會挑戰雙位數字。

目前市場上的定按普遍為首年定息1.68厘,次年或第三年開始H+1.3厘,亦有銀行可做到H+1.25厘。以目前最普遍的首年1.68厘,第三年1.3厘為例,每借100萬元,供款30年,定按首年利息支出16,601.5元,較浮息按的21,264.5元節省4,663元,即22%,如遇上香港加息,利息的節省幅度就更明顯。但要注意的是,定按第三年起改為H+1.3厘,上限為P-3厘(P=5.25厘),鎖定上限較現時浮息按略高10點子,若在首兩年沒有加息和罰息期後沒有轉按的情況下,整個定按年期的利息支出反而比浮息按高10,722.3元,即3%。

選用定按比例下季料雙位數

經絡按揭轉介首席副總裁劉圓圓表示,定按慳息效果顯著,加上未來加息預期升溫,預計未來定按使用量或會挑戰新高。事實上,現時定按計劃較以往優化,息率及回贈等配套吸引,加上加息周期臨近,選用定按之客戶將逐步上升,由於推出定按之銀行合計樓按巿佔率高逾80%,而且定按優惠具有優勢,料可推動定按使用率將上升至雙位數字水平。

劉圓圓續說,由於2017年樓市大旺,2018年第一季將會是「上會」的高峰期,銀行很積極爭取更多按揭生意,而定息計劃慳息效果顯著,加上未來加息預期升溫,預計第二季的定息使用量會挑戰雙位數字的水平。

拆息波動性增 定按優勢顯

中原按揭經紀董事總經理王美鳳認為,未來加息周期將臨,加上近月拆息波動性增加,有銀行迎合巿場需求,推出定息按揭計劃,吸納按揭客戶。據了解,1個月期的拆息在去年底曾升至9年高位1.21厘後,後來逐步回落,昨日(19日)拆息為0.79718厘,預期未來拆息仍出現波動性,以及本港息口未來亦會跟隨美息上升,近月用家對於定按產品查詢亦有所增加。

王美鳳指出,目前定按計劃有別於以往傳統,以往定按計劃以鎖定息率為主,定息率一般出現溢價,導致定息率高於市場息率,使用率因此不高,而目前市場上之定按計劃以結合兩大優勢為主,兼具提供低於市場之優惠息率及定息期保障,定按之吸引力因此較以往提升。