成功置業是不少年輕人的夢想,許多人為一個蝸居死慳死抵,為求快速儲到首期後,再向銀行借貸上車。不過,儲到首期亦非人生贏家,因除首期外,有許多收費需注意,加上美國加息步伐持續,香港遲早跟隨,供樓負擔勢將上升。有意置業的人士要留意以下按揭步驟,以免計錯數「送車尾」。

Step 1物業估值:低於估價須補差額

買家揀到心水物業後,需先向銀行為物業作出估值,若物業價格為400萬元,但銀行估值為350萬元,則買家在首期及按揭以外,要預備50萬元資金予賣方。

申請按貸要備臨約

其後買家可與賣方簽定臨時買賣合約,如有需要申請按揭貸款服務,需準備臨時買賣合約、入息證明等文件。

完成申請手續,銀行會為有關按揭貸款進行批核。當完成批核,銀行會發出提供貸款通知書,銀行律師亦會準備按揭契約給買家簽署,提取貸款後,整個交易即完成。

Step 2預算首期:樓價400萬內 可借九成

不同售價的物業,其按揭成數各有不同,若樓價在1,000萬元以下,則按揭成數上限為60%(貸款上限為500萬元)。

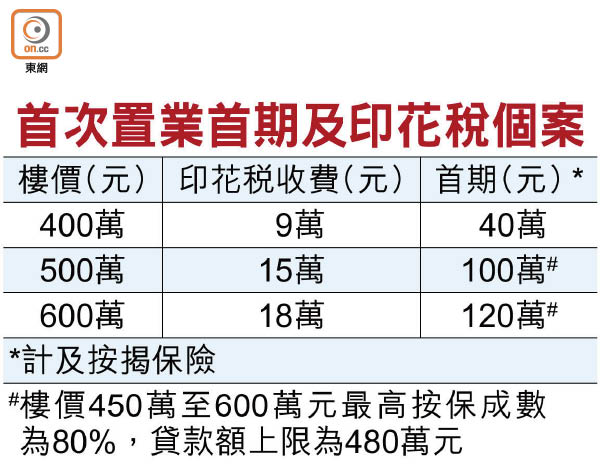

置業亦可申請按揭保險,以求把按揭成數加大,以首次置業為例,400萬元或以下的物業,連同按揭保險,最多可提供90%按揭;400萬至450萬元的物業,連同按保,貸款額上限為360萬元。至於450萬至600萬元的物業,無論是否首置,也最多提供80%按揭貸款,貸款額上限480萬元。

以一個400萬元的物業為例,首置人士最少支付10%,即40萬元首期,但留意申請九成按保,須為固定受薪人士以及最高供款比率為45%。

首期40萬 印花稅9萬

除了40萬元首期外,亦要計算印花稅、律師費及經紀佣金等費用。若買家為首次置業,400萬元物業的印花稅為9萬元、律師費約8,000至10,000元、經紀佣金佔樓價1%即4萬元。總結而言,首期及前期費用約54萬元,這還未計及水電煤按金、裝修及家具等費用。

Step 3揀選按揭:H按屬主流 留意拆息

現時普遍銀行提供兩種按揭計劃,包括「最優惠利率」即P按,及「香港銀行同業拆息」即H按計劃。

設有鎖息上限

P按又分為大P(5.25厘)及細P(5厘),滙豐、恒生及中銀香港的P屬細P,其他銀行則為大P,無論以細P或大P作基準,一般實際按揭利率亦約2.15厘。

H按多以一個月香港銀行同業拆息為基礎,據經絡按揭資料,現時最優惠的H按計劃為H+1.28厘,因H按會每日浮動,故月月的供款額或有別,近日新股狂熱,就曾把一個月拆息扯高於0.8厘,實際按息升至2.08厘,但H按實際按息多在2厘樓下,故較受按揭人士歡迎。另方面,H按會有鎖息上限,為大P-3.1厘(實際按息現為2.15厘)。

Step 4壓力測試:供款佔入息須低於60%

申請按揭貸款亦需通過「壓力測試」,由銀行評估按揭利率下,申請人能否負擔每月供款。

銀行會以現行P按的實際按息+3厘計算(即5.15厘),計算供款佔入息比率不逾60%。若貸款人敍做六成按揭,則壓測下供款人的月入須至少達21,841元;若敍做九成按揭的話,則壓測下供款人的月入須至少達37,925元。

金管局有此等規定,是避免香港一旦加息,供款人無力還款而招致銀行體系的風險。對供樓人士而言,一旦無力還款,銀行可把其物業變賣,Dream House必變成銀主盤,上車一族要留意貸款風險。