樓價高企,港人置業艱難,父母資助子女買樓日漸普遍,衍生「上車靠父幹」風氣。調查顯示,逾五成父母願意加按自住物業以協助子女置業,平均資助金額約90萬元,推算每月退休開支要因此削減1.6萬元。有按揭經紀承認,父母加按自住物業資助子女置業的個案增加,金管局早前亦提醒退休父母加按自住物業,整個家庭需承擔還款周轉風險。

資助金額高達千萬

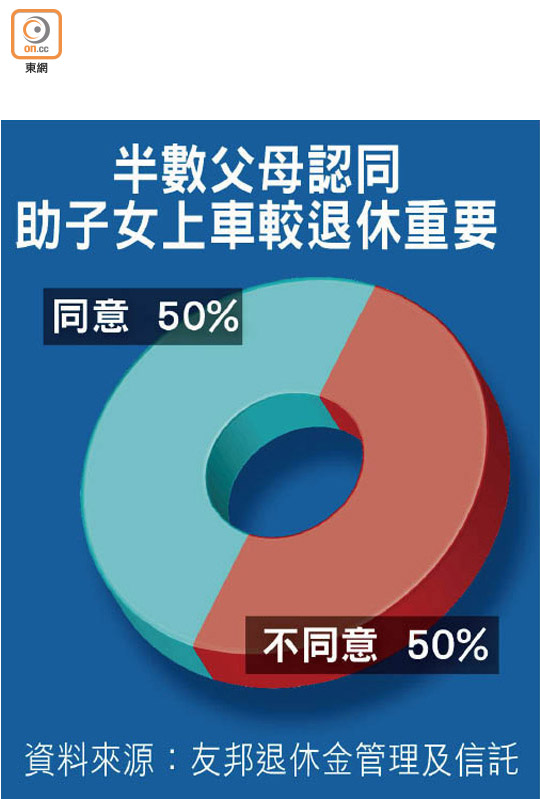

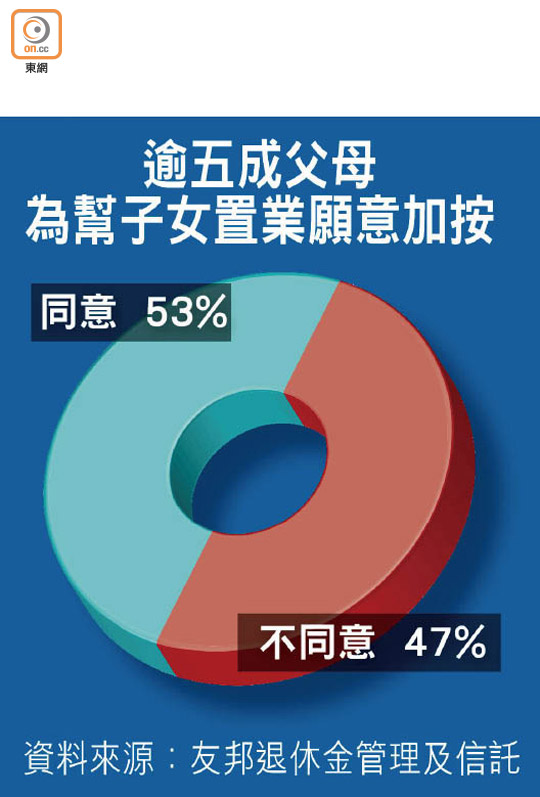

父母愛子心切,往往不惜代價協助子女買樓置業。友邦退休金管理及信託最近一項調查指出,半數受訪父母認同幫助子女上車較個人退休重要,有53%受訪父母更願意加按自住物業,平均資助子女約90萬元,資助金額最高更達1,000萬元。中原按揭經紀董事總經理王美鳳指,父母加按自住物業資助子女置業的個案增加,當中以「供完返按」的佔比較高。由於銀行主要以租金收入計算還款能力,或以資產水平為基礎批出按揭,通常資產較充裕父母加按申請按揭。

事實上,金融管理局主張收緊按揭成數,金管局總裁陳德霖於本周一表示,年輕人上車艱難,若父母有積蓄及投資收入,從而協助子女上車,當中問題不大;但另一情況,若父母已經退休,沒有退休金及固定收入,再加按已供完的自住物業,要考慮日後的還款能力。現時市場處於極低息環境,一旦利息上揚以及經濟逆轉,整個家庭將陷入周轉問題。

負責調查的友邦退休金管理及信託行政總裁馮裕褀警告,動用退休儲蓄為子女置業,會影響兩代人的財務安排,若經濟逆轉,隨時成為兩代人重擔,若退休人士加按自住物業,更有機會陷入債務危機。

林一鳴:按揭負擔重

資深財經專家林一鳴雖然擁有多於一個物業,但他表示,不會協助子女做業主,除非子女很有本事,一出身便賺大錢,否則他也不鼓勵他們很早便置業,「我唔會鼓勵年輕人去做一啲超越自己能力的事情,這樣走得太快了」。

他解釋,人生不同階段有不同的境況,不可能一畢業便有幾十萬買樓,環顧目前市場實際的情況,很多父母將現有物業加按去幫助子女上車,暗示了父母的經濟能力亦不算太好,「變成兩個物業各自負擔按揭,怎樣去供呢?」,令臨近退休年齡的父母無形中壓力和風險大增。

身為兩子之父的富昌金融研究部總監譚朗蔚坦言,不求兒子們長大後養父母,「只要佢哋能夠獨立,可以自己買到樓已經好叻啦」。面對樓價不斷上漲,譚朗蔚表示,經已為幾歲大的兒子們未雨綢繆,以免日後突然有需要而不知怎樣籌措。方法之一是「自己一儲到首期便買樓,因買樓投資的回報率不俗,日後兒子們若有需要亦可供給他們住」。

另外,譚朗蔚亦會為兒子們儲教育基金,除了買盈富基金作為穩陣之選外,當中相當部分會投放在騰訊控股(00700)及瑞聲科技(02018)等「進取之選」。

吳龍飛:有多餘錢先幫

有3名女兒的資深物業投資者吳龍飛則稱,贊成父母幫子女入市買樓,當女兒成年後,會為她們買樓。樓價高企下,家長有協助子女上車的需要,避免他們置業的煩惱,無後顧之憂。

不過,他只認同有能力的家長,用「多餘錢」為子女置業,絕對不贊成以強積金或者退休金入市,因為子女日後未必會供養父母,家長客亦要預留日常生活與醫療等開支。