據外國傳媒報道,香港創造了一個世界紀錄,就是要打工仔份糧不吃不用19年,先夠你買樓,亦即假設21歲仔大學畢業,如果只靠自己,要「唔食唔用」到40歲先好諗做業主!本港並連續11年創下全球樓價最難負擔排名首位,為全球87個頂級大都會中最「離地」。該調查數據採自2015年第3季,亦即港樓最癲時刻,市場人士擔心,按目前的跌勢,在此最「離地」時刻入市的業主,恐怕起碼有1.5萬個要面對「負資產」的噩夢!

●悲到不吃不用19年才夠買港樓

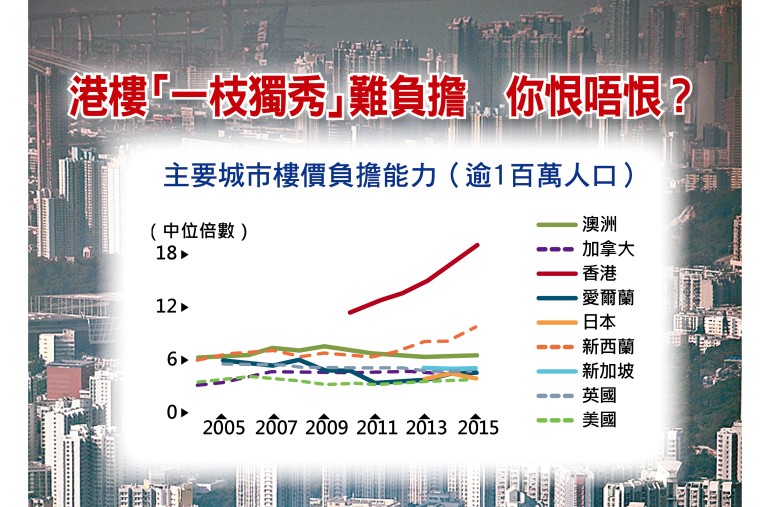

國際調查機構Demographia今日發表題為《Demographia International Housing Affordability Survey》,指出本港樓價中位數相當於港人每年收入中位數的19倍,是該調查成立11年以來最高,較之前一年17倍更「離地」。根據Demographia定義,只要倍數高於5.1,就可視為樓價嚴重地超出負擔水平。

事實上,瑞銀去年10月曾發表報告指出,香港及倫敦樓價已出現泡沫風險,為列全球首兩位。按中原領先樓價指數顯示,本港樓價自2003年以來累飆3.7倍,直至2015年9月見頂,之後僅跌8%。交銀國際預期,今年本港樓價有機會狂冧3成。

本港樓價有幾「離地」?排第2位是澳洲悉尼,其樓價中位數相當於人均收入中位數由9.8倍升至12.2倍,是該調查錄得最大的按年升幅,但相比香港僅「蚊髀同牛髀」;排第3位是加拿大溫哥華,樓價是人均收入的10.8倍;倫敦則以8.5倍排第8位。

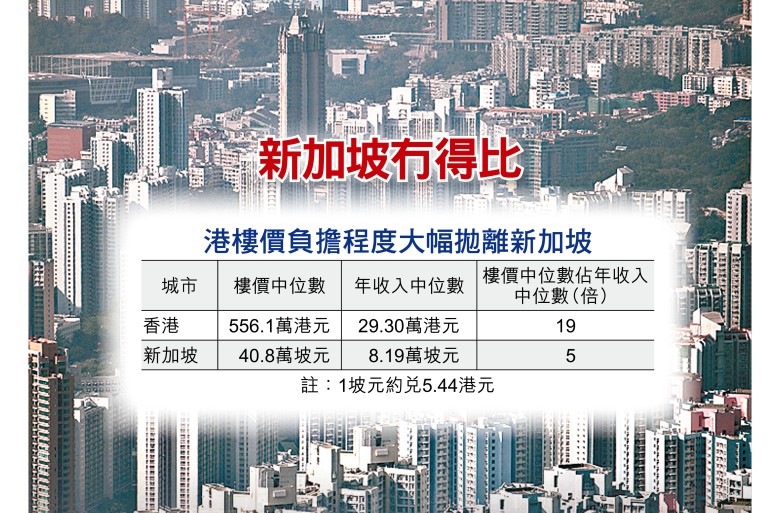

東亞除日本部分城市外,僅新加坡與香港榜上有名,但新加坡相關倍數僅5倍,即「不吃不飲」5年就可以買樓,遠遠低於香港,亦低於嚴重地超出負擔水平的5.1數值。

●2/3港人冇興趣現階段置業

樓價如此「離地」,港人又怎看?花旗公布2015年第4季度最新市民置業意向調查,結果顯示,在2015年第4季僅有14%受訪者表示有興趣置業,比例與第3季相若;另約有2/3受訪者表示沒有興趣置業。

在所有受訪者當中,超過6成受訪者認為樓價會在未來12個月下跌。在短短1年內,受訪者對樓價的期望,已由第1季約5成認為上升轉為超過6成認為下跌,這個預期由第3季開始起了變化。最新調查結果顯示,62%受訪者認為樓價會在未來12個月下跌,比例較2015年第3季的46%為高,創調查自2010年推出以來歷年新高。

調查亦顯示,認為現時是置業好時機的受訪者比例與對上一季相若為3%;認為現時不是置業好時機的受訪者比例則由第3季的74%,減少至第4季的67%。

●地產代理都話有「負資產」危機

雖然如此,但地產代理仍預計,今年農曆新年後細價樓將現「小陽春」,預計3月二手交投將會升至2,300宗,較2月預計的1,550宗升接近50%。

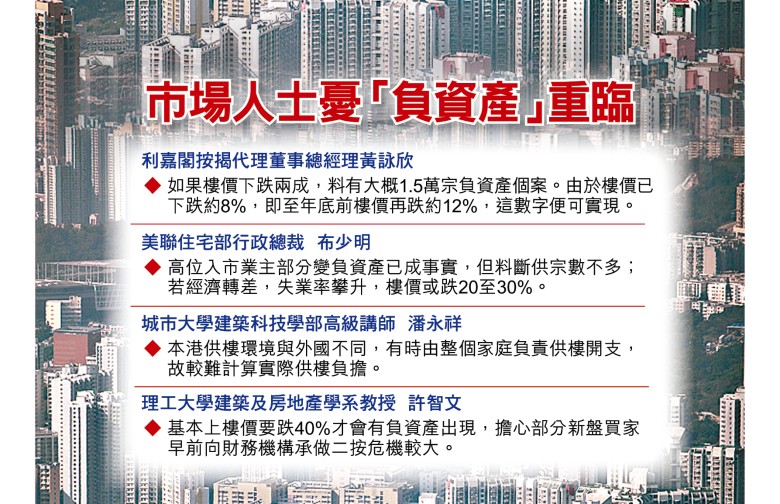

美聯住宅部行政總裁布少明稱,近期市場交投淡靜,而二手樓價近期率先回落,故認為二手市場交投將率先回升,發展商則以更優惠定價吸客,一手市場則預計3月將錄700宗成交,按月增1.3倍。他表示,高位入市業主部分變負資產已成事實,但料斷供宗數不多;若經濟轉差,失業率攀升,樓價或跌20至30%。

本港樓市風高浪急,利嘉閣按揭代理董事總經理黃詠欣估計,如果樓價下跌兩成,單以去年數字計算,將會有大概1.5萬宗負資產個案出現。

她指出,2015年全年新取用按揭數字估計有7.4萬宗,惟金管局向來沒有詳細公布各按揭成數使用者數字。若以她公司所轉介成功取用按揭的個案作投射,約20%個案選用8成或以上按揭。依此推算,如平均樓價由高峰期下跌2成,將會有約1.5萬宗負資產個案出現。由於樓價已下跌約8%,即至年底前樓價再跌約12%的話,這數字便可實現。

不過,她強調,上述數字僅為大概推算;另外,就算物業資不抵債,銀行亦鮮有即時「call loan」(追還款)。前提是只要還款人能夠定時供款,以及整體銀行資產水平穩定的話,一般銀行都不會call loan,故負資產數目不能作為樓市爆煲的指標,而且按目前市況來看,只要樓價下跌10%,仍有買家願意入市接貨,需求仍然充足。

●學者暫未看得太淡

城市大學建築科技學部高級講師潘永祥指出,過往香港樓價升幅遠超薪金水平,自然加重供樓負擔,但現時樓價下跌,薪金水平卻未見回落,相信可減輕市民供樓負擔;相反,樓價跌幅與薪金跌幅亦不成正比,即使未來經濟轉弱,市民薪金因而被調低,但預期屆時樓價跌幅會更大、更急,供樓負擔依然會減輕。值得一提,本港供樓環境與外國不同,有時由整個家庭負責供樓開支,故較難計算實際供樓負擔。

理工大學建築及房地產學系教授許智文稱,由於按揭成數已減少,基本上樓價要跌40%才會有負資產出現,即使部分買家承做10至20%二按,但在壓力測試保障下,只要買家仍有供款,銀行不會收樓,所以影響不大;相反,擔心部分新盤買家早前向財務機構承做二按,因沒有記錄及規管,認為危機較大;至於2013年入市買家,因至今樓價至少已升20%,物業變為負資產機會較少。