金管局加重大型銀行按揭組合的資本要求,逾5千億元按揭貸款餘額需提高風險加權比率。銀行業風險管理人士稱,採用內評法的銀行或需「微調」資本計劃,若重新分配耗用資本的業務比例,減少按揭比重,將令銀行有加按息的需要,意味在美國加息及樓市轉勢時,港銀亦會加速「收水」。

明年6月須符風險要求

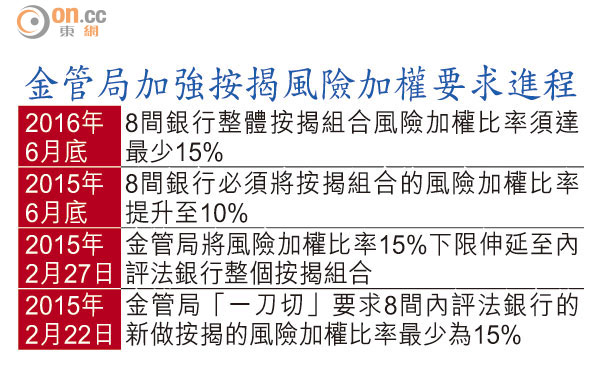

金管局收緊細價樓按揭之餘,亦對採用內評法的8大銀行,一併將住宅按揭的15%風險加權比率下限要求,由新做按揭伸延至整個按揭組合,銀行需要在明年六月底達標,而在今年六月底則要先達到最少10%的要求。

據了解,8間採用內評法的銀行的按揭總市佔率約八成,自一三年實施新做按揭15%風險加權比率下限至今,約三分之一按揭組合已採用15%風險加權比率計算,餘下三分之二的平均風險加權比率則介乎6至8%。

以一月底香港住宅按揭貸款餘額9,930億元計,約5,240億元按揭貸款受是次措施影響,需要提高風險加權比率。

銀行業風險管理人士指出,適逢銀行明年開始實施《巴塞爾協定三》的逆周期緩衝資本等要求,儘管金管局新一輪措施未會引發根本性影響,但相信銀行在《巴三》以外,要多一重資本考慮,可能會微調未來數年的資本規劃,由於按揭貸款超低風險和耗用資本的優勢減弱,甚至考慮調整資本在業務方面的應用,分配在其他業務。

8大行料調業務比重

他續稱,若銀行最終希望調整業務配置,不排除會加按息以降低按揭業務比例,並將資源配置在其他債款或資產。若8間大型銀行因此加按息,中小型銀行很大可能會跟隨,惟最終仍要視乎貸款及資金供求。

摩通報告指,全面實施按揭風險加權比率下限的措施,在美國加息前率先衝擊按息,措施的影響比降低按揭成數更大,亦是按息早過市場預期上升的預兆。

有大型銀行主管稱,提高按揭組合的風險加權比率,是否需要與財務總監重新討論資本配置,要視乎個別銀行原本的資本計劃,有銀行「預鬆咗」自然受影響較少,若有銀行「掹掹緊」則可能要檢討業務配置。

調高利息勢重創樓市

他續稱,金管局出招已影響用家市場,短期內加按息將會令樓市雪上加霜,正觀察金管局新措施影響,未有考慮調整按息。

此外,金管局新規將令銀行在美國步入加息周期及樓市逆轉時,加快「收水」。銀行界人士解釋,若市場普遍認為按揭風險上升,銀行自然傾向減少相關放貸,屆時配合樓市及貸款需求放緩,較高的風險加權比率將成為銀行「收水」的催化劑。