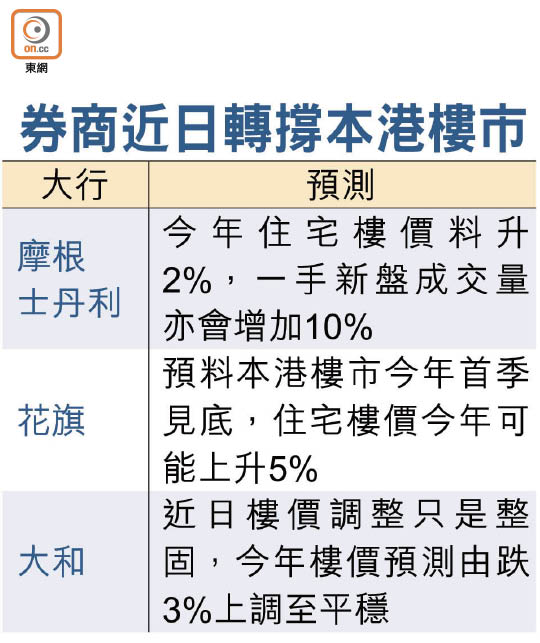

繼花旗證券預期本港樓市將於今年首季見底後,摩根士丹利亦加入唱好行列,直言於加息步伐較預期慢下,估計今年本港樓價可升2%,一手住宅成交量可增加10%;於樓價復甦下,料可帶動地產股跑贏恒生指數,目前地產股估值依然便宜,故將其投資評級由中性上調至吸引。

三大原因造就反彈

大摩最新發表的報告指出,本港住宅樓價由去年八月至今已經累積下跌了9%,預期樓價有機會於今年首季見底,之後會反彈回升,主要是基於三大原因,包括香港政府更改了土地供應的公、私營比例,現時公營比例由原來的60%上調至70%,此將會進一步降低私人住宅供應。

其次,該行料美國聯儲局今年只於上半年加息兩次,下半年不加息,香港銀行調高最優惠利率的步伐料更慢。而發展商以合理價開盤,之後才逐步上調售價,亦利好市場氣氛。

零售上半年恐跌10%

不過,該行看好住宅樓價多於寫字樓及零售商場租金,尤其於股市、匯市波動及樓價回軟下,加上去年上半年的高基數效應,香港零售銷售於今年上半年或出現負增長,零售銷售貨值料按年下跌5至10%,倘人民幣匯價維持於現水平,零售銷售下半年料續疲弱。至於寫字樓租金今年料只放緩至平穩,回顧去年及前年香港寫字樓租金分別上升了5%及3%。

大摩今次轉軚看好地產發展股多於收租股,預期地產發展股今年可跑贏多六至九個月,維持新鴻基地產(00016)增持評級,目標價144元,九倉(00004)亦由中性上調至增持,目標價27元,恒基地產(00012)投資評級則由減持調高至中性,惟信和置業(00083)卻由中性降至減持。

此外,大和近日亦發表報告指出,本港樓市自去年中開始下跌,但認為只是多年上升後的整固,並非長線的下跌趨勢,預期未來數月市場對美國加息的憂慮會逐漸消退,該行將今年樓價預測由原來下跌3%,上調至平穩,預料地產股今年有好的「開局」,可能繼一六年第二季之後,出現新一輪升浪。

不過,地產股經過上周連日做好後,周一見獲利盤,長實集團(01113)下挫2.81%,信置、恒隆地產(00101)及新地則分別下跌1.93%、1.53%及1.15%。