瑞士央行狂扫美股保收益

2016年8月6日 星期六

英伦银行开启新一轮放水大门,大举购买国债和企业债,又鼓励银行增加放贷,此举势必再谷起资产泡沫。接下来投资者将聚焦欧日两大央行如何应对,以及美国联储局怎样布局。

说起放水这台戏,2008年雷曼爆煲后由美国领衔主演,造就美元成为后金融海啸时代的流动性泉源,养肥了华尔街;欧日央行依样画葫芦,却发现「长期超低息」与「印银纸」的把戏无甚效果,这对难兄难弟竟然开拓「负利率」的临床试验。

然而,美国已踏上经济复苏之路,欧日依旧被通缩阴影笼罩。本来英国经济在欧洲算是鹤立鸡群,但公投脱欧后形势逆转,企业纷纷缩减投资,英伦银行只好走回头路,以放水为经济打一支强心针力挽狂澜。

如此看来,在经济与货币政策的层面上,美国与其他三大经济体(欧罗区、英国和日本)的分歧愈来愈大,难怪瑞士央行於第二季动用73亿美元狂扫美股,以保收益,促使其美元资产总值占外币投资组合比例升至34%。根据瑞士央行本周向美国证交会递交的13F表格显示,瑞士央行的美股持仓总值升至618亿美元,较去年12月大增49.6%。

参考瑞士央行第二季美股持仓分布【图】,科技、健康医药与非必需消费品股的份额分别为20.5%、15%和13.7%,3个板块合共已占整个美股组合约49.2%。另外,必需消费品和工业股占10.9%及9.8%。10大重仓之中,科技股占4只,包括苹果、微软、亚马逊及Facebook;令市场意外的是,瑞士央行无视上半年苹果和微软股价捱打,继续作出不同程度的增持。

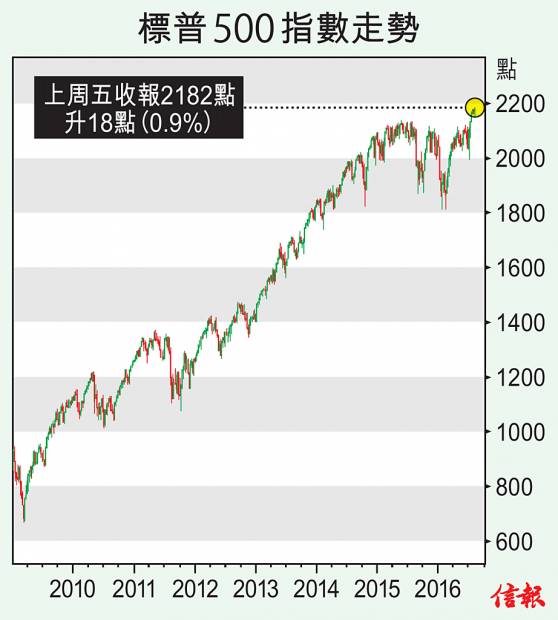

无独有偶,近期科技股的上升动力十分惊人。自从英国脱欧公投后,由6月27日展开反弹迄今,纳指累升12.4%,跑赢标普500指数和恒指(同期升幅分别为8.2%及9.5%);在近5个交易日,追踪纳斯特100指数的ETF(QQQ)亦累积录得9.07亿美元资金流入,投资者不容忽视。

虽然相对瑞士央行全部资产合共约6900亿瑞郎的规模,美股占其持仓比例只有8.7%,不算太高,但若从外滙投资规模6350亿瑞郎来看,投资於环球股票约占投资组合的20%,这20%当中便有六成是美股,侧面反映出美股的吸引力仍傲视群雄。

至於港股,周五大市成交金额持续低迷,仅545.5亿元。恒生指数收报22146点,升313点(1.4%)。总结8月第一个星期,恒指受制於22200点水平,一周累升254点(1.2%)。

「信报弱势股指数」初见回升,惟「强势股指数」有明显回落迹象。至於「信报香港资金流向综合指数」及「新兴市场资金流向指标」均显示资金加速流入本港和新兴市场;另外,大市1900多只股票价格高於50天和250天移动平均线的比率反覆向上,估计恒指后市或先呈高位整固,再酝酿向上突破。

买又嫌迟沽又嫌早

2016-08-08 投资者日记

8月7日,周日。本报「信析」专栏8月6日提及,根据瑞士央行向美国证券交易委员会(SEC)递交的13F表格,该行第二季动用了73亿元(美元.下同)狂扫美股,令持仓总值升至618亿元,较去年12月激增49.6%。瑞士央行如此进取,对投资者有何启示?

老毕并未看过瑞士央行持仓详情,但按「信析」引述的半年增持比例粗略一算,去年底该行美股持仓应在413亿元上下。以最新持仓618亿元减去413亿元,余额205亿元便是瑞士央行过去两季增持美股的总值。

在此基础上多走一步,以瑞士央行今年上半年(首季加次季)扫入美股的总额205亿元,减去当中第二季的73亿元,余下132亿元即为该行首季增持美股的金额。

上述推论倘若正确,那么瑞士央行第一季扫入美股的势头,明显较次季更狠。华尔街年初曾大幅调整,假设瑞士央行真的於首季人弃我取狂吸美股,其操盘人可算艺高胆大了。

别无选择豁出去

老毕所以心血来潮,根据有限资料为瑞士央行美股持仓算上一算,皆因今天投资环境跟往昔大不相同,央行「焗买」不是因为美股白纸黑字「唔买就笨」,而是眼前发达国债息非负即零,瑞士负利率情况尤其严重,央行及其他机构投资者为求改善收益,别无选择豁出去矣。

在老毕初入行的上世纪八十年代中后期,英美日等发达国家十年期债息动辄高於股息率5个百分点(厘)以上。

长远而言,股票总回报虽有近半来自股息再投资,但以当时债息率与股息率相差之大,买债为了收息、买股为了赚价,几乎是不说自明的「硬道理」。

这个局面於九十年代至世纪转折后首数年没有多大改变,债息率与股息率差距也许略为缩窄,惟投资者对买股寻求资本增值、买债着眼稳定收益,观念始终如一。

债息率高於股息率在一段长时间内被视作理所当然,从《经济学人》提及的「陈年旧事」,足可窥一斑而知全豹。

话说,英国富时100指数股息率2003年曾短暂高於十年期国债孳息,虽仅维持了数天,但许多投资者视此为强烈买入讯号,随后四年英股涨近一倍。

以当时情况而论,环球股市经历科网爆煲后长达三年的熊市,估值廉宜非英股独有。股息率超越长债孳息引发低吸潮,除了反映股价低残外,足以证明此一现象当时十分罕见。可是,话得说回头,所谓「罕见」,跟我辈出生太晚不无关系。

我辈出生太晚

直至上世纪五十年代末,股息率高於债息率其实十分常见,机构投资者对大萧条企业破产股价崩泻犹有余悸,整个三、四十年代资产配置皆以国债为主。

随着大萧条的惨痛记忆逐渐消褪,加上愈来愈多人懂得以分散持股减低组合风险,而七十年代高通胀更大大削弱债券等定息工具吸引力,移情股票遂蔚然成风。这中间既涉及经济基本因素的转变,与机构投资者对风险与回报观念数十年来的演变,同样息息相关。

今天的情况有点「不三不四」,发达国连番「放水」无法重燃通胀,庸中佼佼的美国虽早已踏上经济复苏之路,惟增长始终难以加速,美国以外国家,更不足道。

以各国十年期债息相对股息率为准,股票看似吸引,但那只因股贵债更贵,绝非意味股票「抵买」。

论经济和通胀状况,「后金融海啸时期」投资环境隐隐然有点三、四十年代况味;不同的是,当年国债虽「贵」一「贵」都有人买,惟股票「平」一「平」却冇人吼;反观今天,股票估值再高,仍有那么多人以股市不够债市癫为理由,说服自己买入,那当然包括连续两季大手扫入美股的瑞士央行。

几时「埋单」冇数计

也许可以这样说,上世纪七十年代股「平」债更「平」;八、九十年代是股债「各司其职」定位清晰;今天则是买又嫌迟沽又嫌早,几时「埋单」冇数计。(毕老林