美国联储局主席Yellen近期多次指,只要美国劳动市场及经济复苏速度维持现况,今年内加息的机会颇大。故不少分析都相信可以在九月会作首次加息。

但我想同大家讲,在后QE (Quantitative Easing)年代,美国要加息唔再系「话咁易」。我想指出的不是加息对经济影响不定确性过高,令联储局议息委员会(FOMC)官员们「议而不决」的情况。

真正想说的是加息背后,联储局有一个重大的技术问题要解决,而这问题的成因,是QE令联储局资产负债表过大,及银行储备过多,令到加息的「运作过程」出现少量技术上问题。

联储局是如何调控息率的?

先要讲讲美国联储局的调控利率机制。一般讲「美国基准利率」指联邦储备利率(Fed Fund Rate,FFR),实际上是美国各银行之间,互相借贷旗下储备时所要支付(或收取)的利率。

例如A银行唔够储备周转,要向B银行借,A就要支付FFR予B。而联储局就是通过「参与」这个银行互借的市场,以「控制」FFR去到其订立的「目标水平」。

联储局怎样参与?方法有很多,但最简单易明的说法,就是联储局透过与银行买卖美国国债,增减银行的储备水平,以调节银行对同业互借资金的需求(及供应),这方法称为「公开市场操作」(Open Market Operations,OMO)。当联储局想加息,就可向银行直接「卖出」美国国债,由於银行要以储备购买,这会令银行体系内的「储备」减少。供应少价格就有上升动力,而储备的价格就正是FFR这个利率。

(按:这里讲国债,实际上是国家票据。而除了买卖国债,联储局亦有其他方法去「调节FFR」,例如所谓的「贴现窗借贷」,银行可在紧急时向联储局以较高的利率借应急钱;又或者大家近常在中国新闻听到的正逆回购,联储局暂时买入(或卖出)银行的抵押品,然后在协定的时间连本带利卖回(买回)抵押品予银行。)

IOER下的的利率政策

讲咗大量前设,开始入正题。在2008年联储局引入「多余储备利息」(Interest on Excess Reserve,IOER),即是如果银行存在联储局户口的储备高於官方要求,联储局亦会为该批多余储备支付利息。

这新政其一目的是加强对FFR的控制能力。如何加强对FFR的控制?上文讲过,FFR为银行间互借储备时所支付的利率,若果联储局增加一个选择,容许银行将钱单纯闲置都有利息收入,这会令银行互借时要求的利息收入不低於IOER,因为放钱在联储局是零风险,借给同业不然。结果是IOER理论上可成FFR的下限。

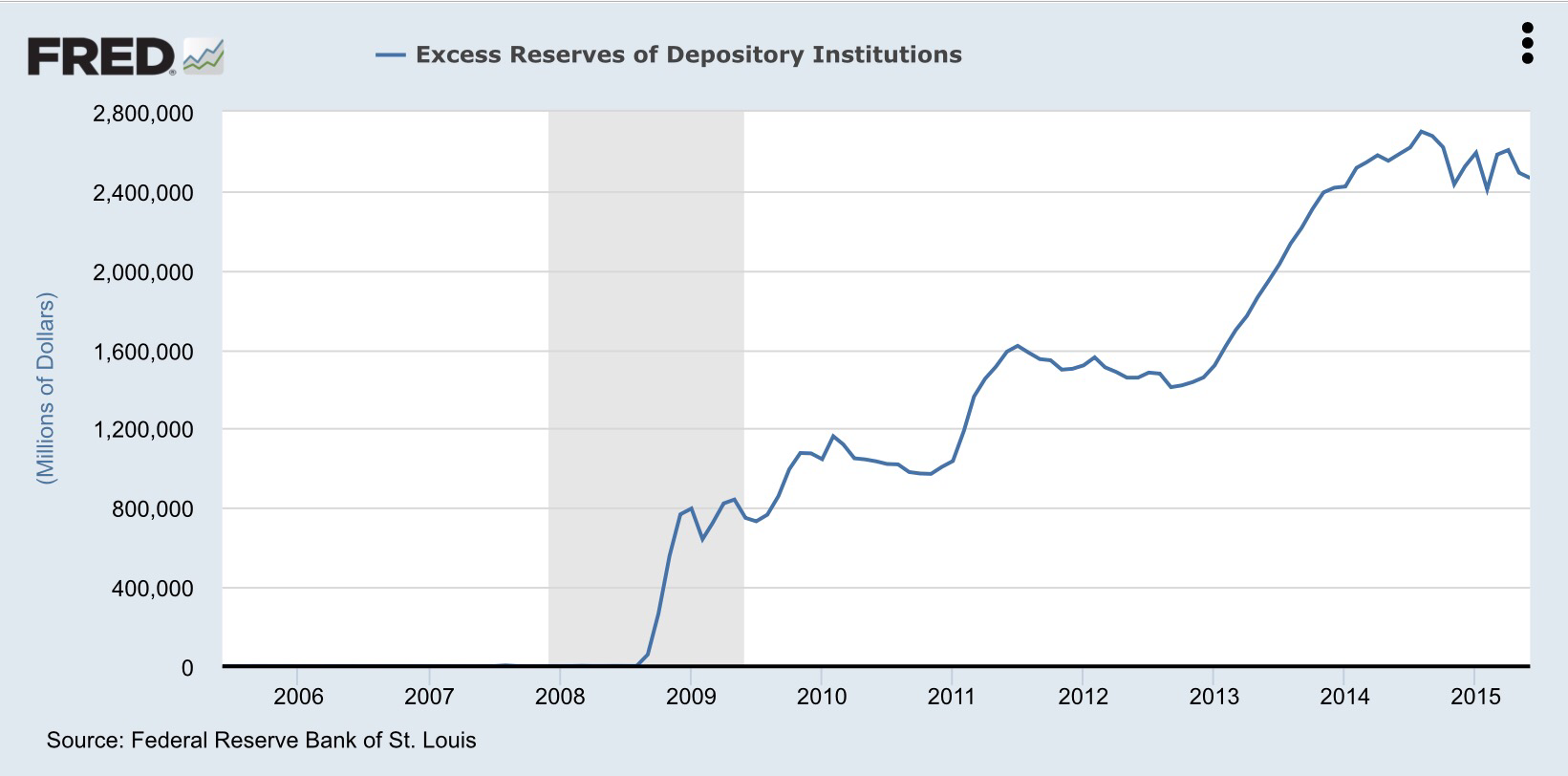

IOER 原定2011年正式推出,但最终在金融海啸期间联储局决定提前执行,於2008年10月推出。及后量储局更推出量宽(QE),客观的结果是银行将大量QE得来的款额,投入联储局作多余储备。

(将多余储备急增只归纳为IOER出现的后果,其实过於简化,但这话题复杂,有机会另文再议)

Excess Reserve 在金融海啸后倍数上升,由之前微不足道升至现时超过2.4万亿美元

结果就是现时美国银行体系的储备极多,为加息带来一个大问题。

由於FFR是银行互借储备时所支付的利率,当绝大多数银行都有庞大储备在手、储备供应过多的前提下,外借储备成本不高,同时需求亦不足以带来太多竞价行为,这都令利率难有上升动力。

在海啸前联储局只需进行简单的OMO(即出售国债)就可以减少储备供应,制造加息压力,但在现时储备极多的环境,联储局无可能向银行收回这海量储备,亦即是OMO将大有机会成「无能货币政策工具」。

那调升IOER有用吗?这里IOER陷入一个有趣的困境。好简单的说一下,如果联储局调升IOER,你说储备会增加还是减少?当然是增加啦。问题是,在储备明显过多的环境,再增加储备难以向银行带来足够的加息压力。

在正常的货币政策环境,IOER上升会令「市面上可借」的储备减少,银行要借入储备周转,就只好提价(即提高愿意支付的利率)来吸引其他银行借出储备。但当大部份银行都不愁无储备时,这个令利率上升的机制就难以有效运行,所谓的IOER会成为FFR下限,在最有价值之时反而失效。

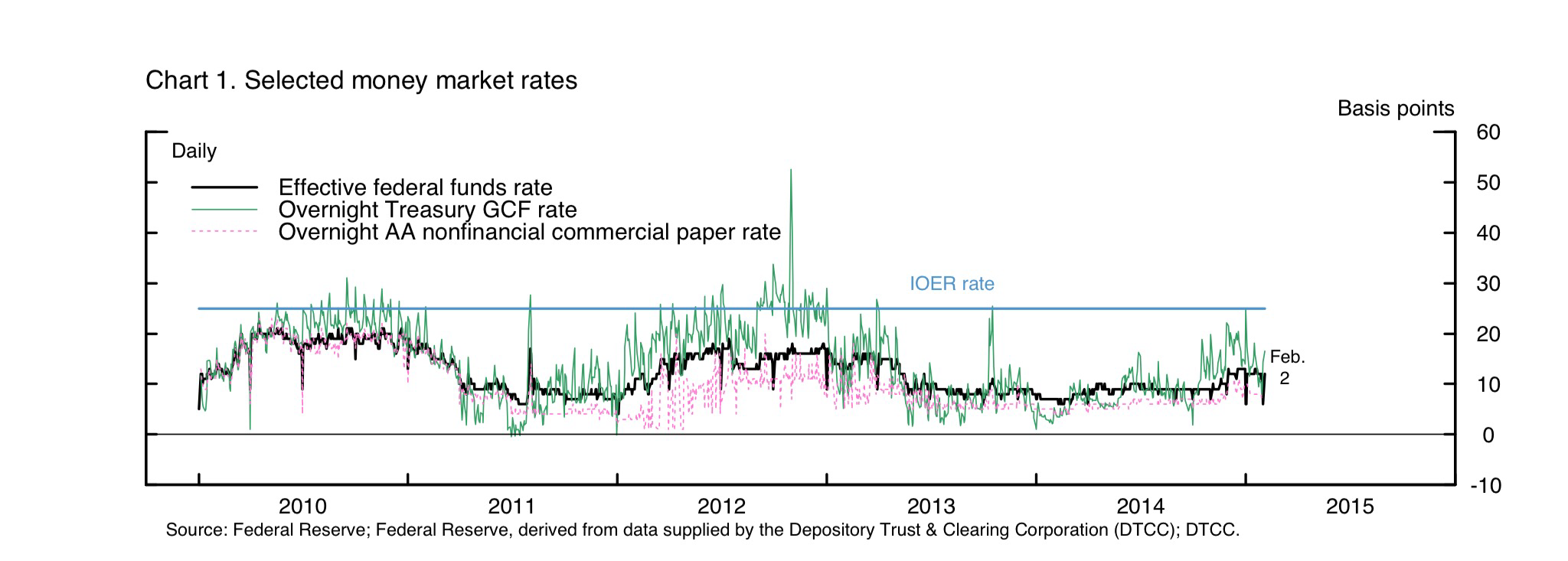

事实上,推行IOER多年,一直都无法为FFR设定有效的下限。从下图可见,大多数时间FFR都是低於IOER法定的0.25厘下限。

(按:所谓的零息政策,其实是指联储局将FFR定在0-0.25厘的区间之内,而非要求所有FFR交易都以零息进行)

FFR(黑綫)长期低於IOER(蓝綫)

联储局的研究认为,近年Dodd-Frank法案要求以银行总资产值计算其存款保障徵费(Deposit Insurance Premium) ,取代以往以总存款额计算,令银行保留多余储备成本上升,为IOER长期高於FFR的主因之一。而全球金融监管趋紧,对银行的资本要求(Capital Requirement)因Basel III 逐步推行而持续提高,有指这亦是银行保留多余储备成本增长之因。

解决方案- ONRRP

当联储局近年认真思考加息政策的同时,以上的加息困局成为大难题。2013年7月联储局内处理OMO的交易枱(常简称The Desk)建议扩大另一利率调整工具ONRRP(即Overnight Reserve Repo Program,隔夜逆回购计划)的应用范围,以助IOER作基准利率调控,及后在2013年9月联储局决定试用ONRRP,观察其效用。

ONRRP是甚么呢? 在简单的层次说是与一般的逆回购无甚分别,联储局向银行提供抵押品,「借入」银行的储备,然后在指定期间「还钱」予银行(在融夜逆回购就是借一晚)。这个做法在一般央行的货币政策常用,例如中国央行不时都会以逆回购收紧市场流动性。那联储局如何用ONRRP解决加不了息的问题?

方法就是将逆回购的交易对手名单,由多数只是银行,扩展至包括货币市场基金(Money Market Funds, MMF)等其他金融体系参与者。

这里相信部份读者会有两个问题:首先,甚么是MMF?MMF是基金形式的类存款工具,投资者买入MMF,MMF的管理人会将资金投资在其他相对安全的资产,而MMF投资的首要条件是流动性较高,尽力确保投资者可在需要时卖出基金变现,达到类似存款在银行的效果,只是这些存款改为放在无存款保障的「影子金融体系」之内。

第二个问题,是这小小改变可以有这么大的效果?理论上是,如之前所述,现时联储局面对最主要的困难是银行体系内的储备过多,联储局难以在短期内采走,令加息压力未能可以流畅的传递出去。但当MMF可以直接使用联储局的逆回购计划(ONRRP),市场力量有可能令传递更易。

首先,ONRRP为整个货币市场的投资回报率定下一个相当确实的下限,因为MMF可以将钱借予联储局,这是一个零风险投资(理论上联储局无可能会对任何美元计价借贷违约),所以ONRRP的利率成为MMF的零风险投资回报(下限)。

假设在MMF可从其他渠道以低於ONRRP利率借入资金,MMF只要 再将资金存入ONRRP,MMF就可以从中赚取零风险利润。在这个套利机制存在的情况,市场力量会将MMF的资金来源的借贷利率推高至最少等於ONRRP利率。

由於银行体系亦为MMF的主要资金来源,这机制令银行借贷利率亦会最低与ONRRP利率看齐,所以这个简单机制理应可以令FFR跟随ONRRP上调,即ONRRP应为FFR的下限,绕过多余储备过多的问题。

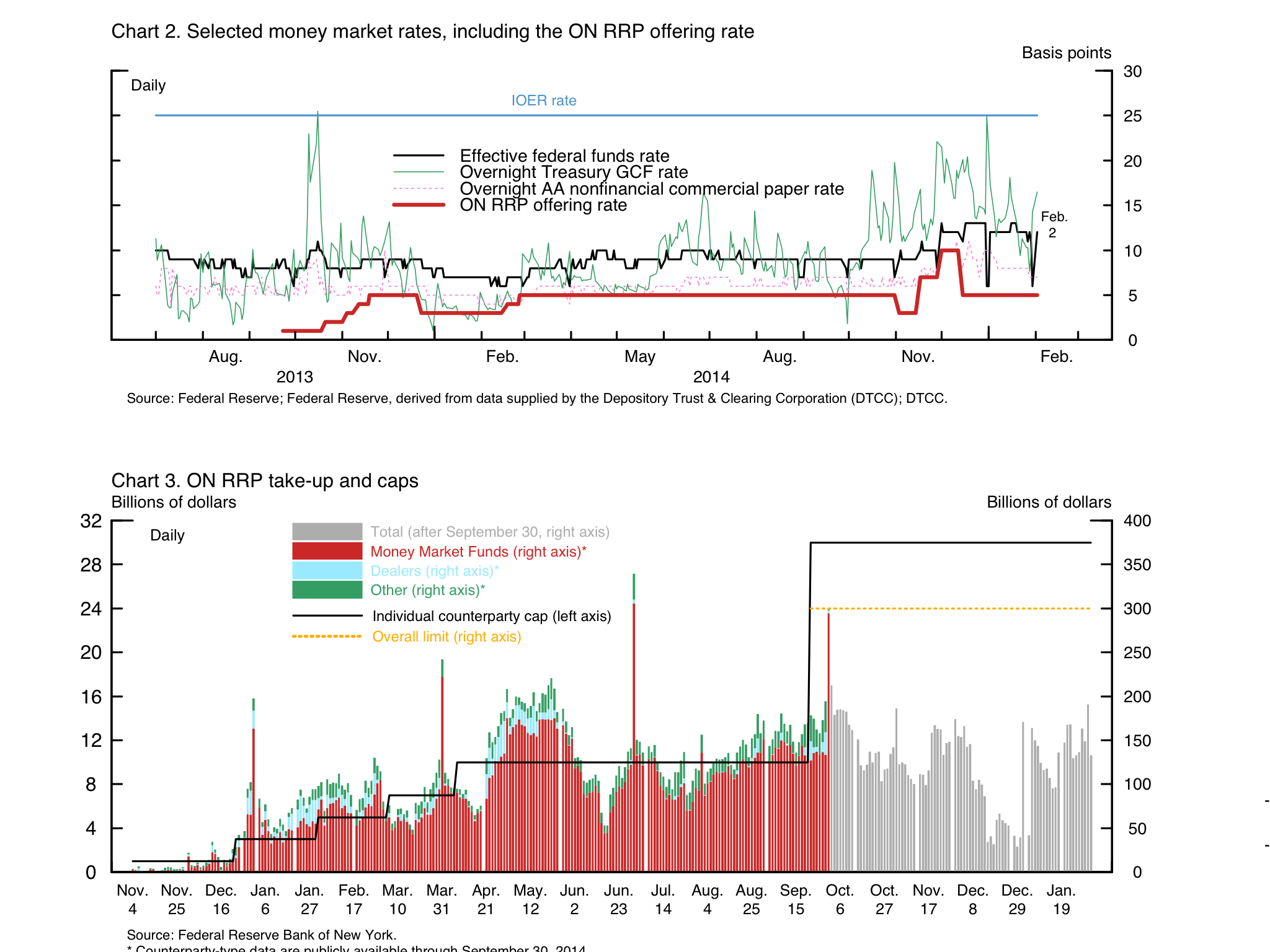

而实际应用上,ONRRP的效果亦明显较IOER为佳。从下图可见,FFR长期高於ONRRP利率。而在近一年多的联储局议息会议,都有提及ONRRP的正面效果,及进一步讨论在利率正常化期间的应用细节。

上方的图显示,FFR(黑綫)持续高於ONRRP利率。下方的图为ONRRP的使用量,可见MMF为最主要用家

如果要在今年内加息,ONRRP会担当重心角色一事相信无容置疑。如果你见金融评论人日日夜夜讲美国加息,但从来未见他谈过ONRRP,我会希望读者小心,因为些微可能他并不清楚美国货币政策,而他的分析,读者可能要再细心思考。

References:

- Federal Reserve, 《Purposes and Functions》

- Stephen Williamson,《Monetary Policy Normalization in the United States》

- Josh Frost, Lorie Logan, Antoine Martin, Patrick McCabe, Fabio Natalucci, and Julie Remache, 《Overnight RRP Operations as a Monetary Policy Tool: Some Design Considerations》