上星期我在Facebook上載了我和美國聯儲局主席耶倫的合照後,引起了網友頗為熱烈的反應,希望我能從耶倫身上,取得一點有關美國何時加息的「貼士」,我相信其實除了香港人,世界各地的朋友都希望知道耶倫的答案。

今次是我第二次和耶倫見面,第一次是去年,我同樣是以中國代表團身分出席世界銀行和國際貨幣基金組織年會,分別是去年的地點在華盛頓,而今年在秘魯首都利馬。兩次會面中,耶倫給我的印象都是一位溫文爾雅的經濟學家,很樸素很實在,早前有報道稱她在演說期間不適,我們見面當天,她雖然顯得有點疲倦,但精神還算不錯。

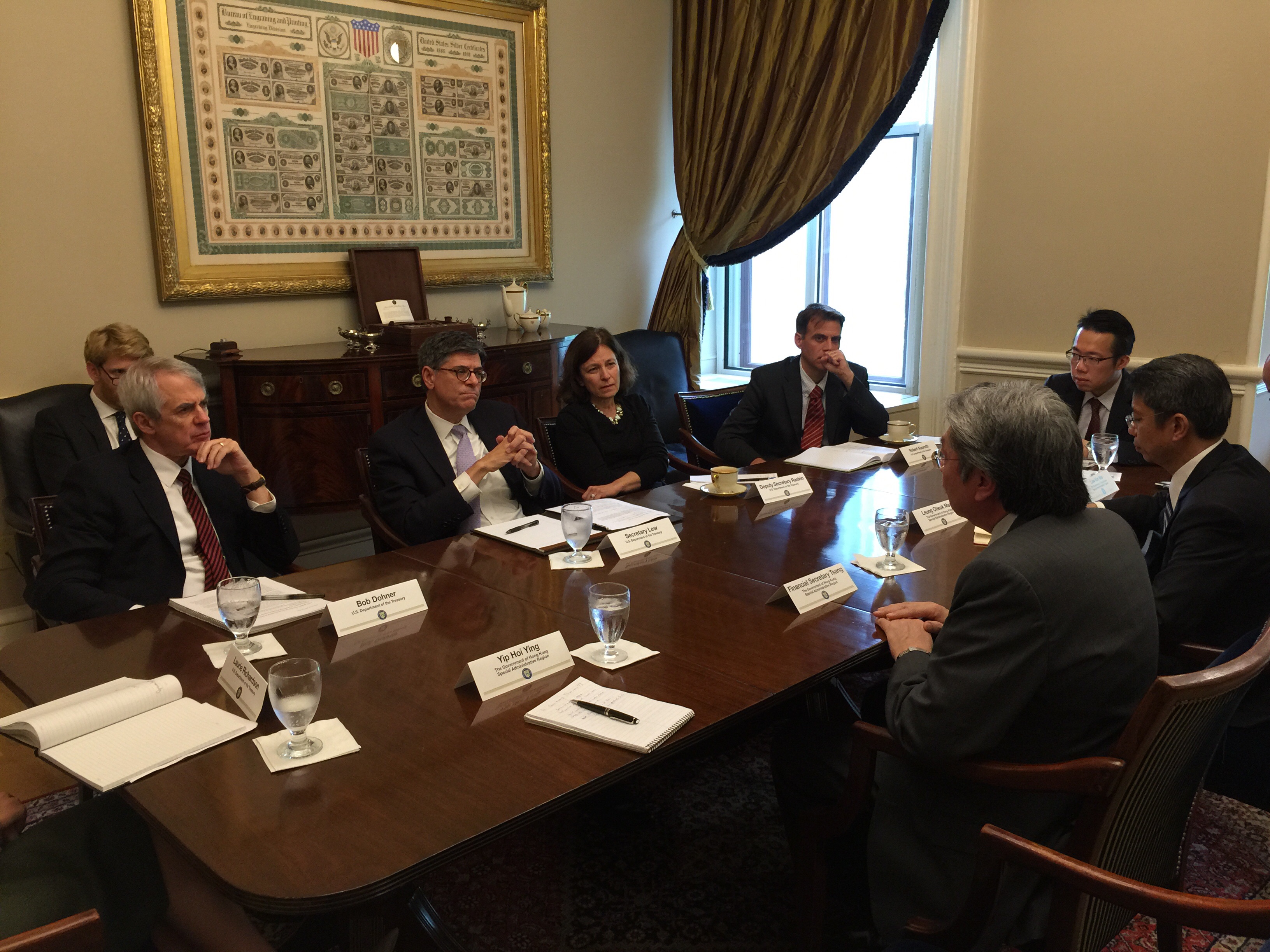

至於我們的會面內容,我實在毋須賣關子。上如我上星期所講,耶倫當然不會具體告訴我美國何時加息,而事實上,聯儲局公開市場委員會亦不是她一個人說了算,而是要由成員進行投票,所以她即使已有盤算,亦不能百分百準確掌握加息時間。而我相信,其實聯儲局公開市場委員會的諸君,例如我亦有拜訪的紐約聯儲銀行總裁杜德利(William Dudley),面對目前環球經濟錯綜複雜的形勢,要準確指出美國何時加息和之後的步伐,實在也是強人所難。

雖然沒有「內幕貼士」,但是次會面亦不是只有官式客套,毫無收穫,我們就多個重要的經濟議題,包括美國貨幣政策的前景,及其對各主要經濟體的影響,全球經濟展望,以至美元強勢的影響,都作出了討論,我獲益不淺。

綜合我們當日的交流,了解美國未來的匯率變化,可以從幾方面思考。首先,美國聯儲局公開市場委員會在九月的政策會議上,雖然再次維持貨幣政策不變,但如果美國經濟能夠維持現時的增長步伐,勞工市場進一步改善,聯儲局內不少官員認為當局在今年內加息是合適。近期美國數據顯示,經濟仍處於穩定增長步伐,雖然新增職位明顯減慢,但失業率降至5.1%的低位,處於委員會的長期正常失業率預測的集中趨勢;至於房地產市場穩步向上,私人消費續見增長,皆屬正面因素。

但另一方面,通脹指標卻持續低於聯儲局的2%目標,除了受到國際商品及原油價格走低這些過渡性因素影響外,背後還牽涉其他因素。

有一點我認為很值得和大家分享。耶倫曾提到,美國息口走勢,本質上是美國本土的事情。但由於海外包括中國的經濟表現,無可避免影響到美國的經濟,所以他們在考慮過程中,亦必然會考慮境外的不同因素。事實上,近期環球經濟及金融情況,尤其是新興市場的情況,為美國經濟前景增加了不少不確定性。美國正式啟動貨幣正常化,對全球金融市場及世界經濟事關重大,在如此複雜多變的外圍環境下,也難怪他們需要慎重而行。

環球經濟增長緩慢,下行風險有增無減,國際貨幣基金組織在十月公佈的2015年環球經濟增長預測為3.1%,比七月公佈的預測低0.2百分點,是今年第三次調低全球經濟預測,並是環球金融海嘯爆發以來的最低增長,可見到目前為止,世界經濟的復蘇步伐依然令人失望。當中,新興及發展中的經濟體的增長預測亦下調0.2百分點至4.0%,明顯低於2014年的4.6%增長。

回想到市場對美國在今年九月加息的預期,曾經在第三季初高唱入雲,這導致環球金融市場出現震盪。受資金逆轉影響,多個亞洲新興經濟體的股票市場大幅波動及調整,貨幣出現較顯著貶值,並同時需面對不同程度的經濟放緩。亞洲以外的大型新興經濟體亦不例外,例如金磚四國之中的俄羅斯、巴西,其貨幣一度貶值至多年新低,他們更首當其衝,在今年先後陷入經濟衰退。

究其原因,全球需求持續不振,去年年中國際能源價格急瀉,俄羅斯的出口續見雙位數跌幅,工業生產自今年年初同告下跌。消費及投資意欲明顯轉差,政府財政狀況令人憂慮,而西方國家的制裁的影響亦陸續浮現。至於巴西,經濟表現至今同樣欠佳,作為主要的糧食及礦產品出口國,無可避免會受商品價格大跌所衝擊。出口及工業生產不單長期處於下降趨勢,國內的結構性問題又懸而未解。面對通脹高企,巴西央行在今年內五度加息,但似乎仍未有效遏止資金流出的趨勢,投資縮減,失業率趨升,政局更為不穩,加上各大國際信貸評級機構自八月相繼調低其主權信用至「近乎垃圾」或「垃圾」級別,可謂「屋漏兼逢連夜雨」。

在全球一體化的情況下,世界經濟環環相扣,先進經濟體的進口需求持續疲弱,依賴出口的經濟體自然面對不少下行壓力。這牽連到亞洲區內的工業及貿易活動,而香港當然亦無法獨善其身,在七、八月的外貿表現繼續向下,儘管跌幅已相對較其他周邊的亞洲經濟體為較小。

雖然近期發展令市場對美國在今年餘下時間加息的預期稍有降溫,但我認為,美國經濟若能維持增長勢頭,加息是遲早的事,而從營商者和投資者的角度,落實加息亦為他們消除了一個重要的不確定因素。

我和美國財長傑克盧見面時,亦談到目前的強美元格局,而我相信強美元在一時三刻應不會有太大改變。換句話說,美元強勢會繼續令商品價格受壓,加速新興市場資金外流,令這些經濟體表現難言向好;而港元與美元掛勾,後者向上亦會間接影響到我們在對外貿易層面的競爭力。不過,香港大部分消費品都靠進口,美元偏強也會令香港消費者受惠,特別是在我們外旅之時。

除貨物出口在短期難有起色外,訪港旅遊業下行和本地消費市道回軟,亦令近期零售業表現疲弱,八月的銷貨總量按年下跌0.2%,首八個月的按年增長亦只有1.5%,情況需要關注。走筆至此,想到明天便會公布香港最新的失業率數字,亦值得一提。勞工市場維持堅穩,一直是支持我們本地消費增長的主力。雖然近期種種跡象顯示,不論內外環節皆面對下行壓力,但倘若失業率仍能大致維持穩定,勞工市場處於全民就業,內需可望繼續成為推動香港經濟增長的重要動力,緩衝外圍環境持續欠佳的負面影響。我和我的同事會繼續監察環球經濟的走向,更新香港經濟前景的評估,並會在十一月中公布二零一五年香港經濟增長及通脹的最新預測。

http://www.fso.gov.hk/chi/blog/blog181015.htm